はじめに

2018年3月22日、株式会社マネーフォワードとアセットマネジメントOne株式会社は、新年度のこのタイミングで投資を始めようと考えている方、iDeCo・NISA・つみたてNISAの制度の違いや使い方について理解を深めたい方にむけて、共催セミナー「春から始める!賢いお金づくり~iDeCoとNISAの活用法~」を開催。

第1部ではファイナンシャルプランナー井戸美枝氏による「iDeCoとNISA、制度の概要と活用術」、第2部では井戸美枝氏、アセットマネジメントOneの杉浦由莉氏、佐藤啓氏によるパネルディスカッション「制度を使いこなす、ポートフォリオのつくり方」をお送りしました。

本記事では上記2つのセミナーから特に重要なところをピックアップ。これから資産形成の第一歩を踏み出したいと考えている方に向けてセミナー内容のサマリーをお届けします。

第1部:iDeCoとNISA、制度の概要と活用術

人生100年時代に備えるライフプラン

井戸氏: 人生100年時代を4つのブロックに分けると、本日は第1クオーターの25歳前後の方、第2クオーターの50歳前後の方にたくさん来ていただいてると思います。このときは、ご結婚されたり、家を買われたり、お子さまの教育費がかかったり、いろいろありますが、やめてはいけないことが一つだけあります。

それが「コツコツ積立をする」ということです。今の生活が一番大事ですから、そのためにお金を貯めたり使ったりするのはもちろん大事ですが、その中から一部分、退職後の第3クオーター辺りから後半のところのお金を少し前倒ししてコツコツ積立をしておく、無理のない範囲で続けておく。やめないことがすごく大事なんですね。そうすると、75歳になると知恵と工夫で楽しい時間が暮らせるんじゃないかと私は考えています。

あまり悲観的に考えることもないのですが、老後はやはりお金がいるのです。もちろん社会保障はあります。ですが、それだけじゃなくて上乗せの部分、自分で払わないといけない部分がどうしても出てきます。それはだいたい800万円だと私は思っています。800万円ストックを持っておいていただきたい、というのが希望です。

「資産が増える黄金の3原則」の3つは、「積立」「投資」「節税」です。これをすべて網羅しているのがiDeCo、個人型確定拠出年金です。

iDeCoの活用と注意点

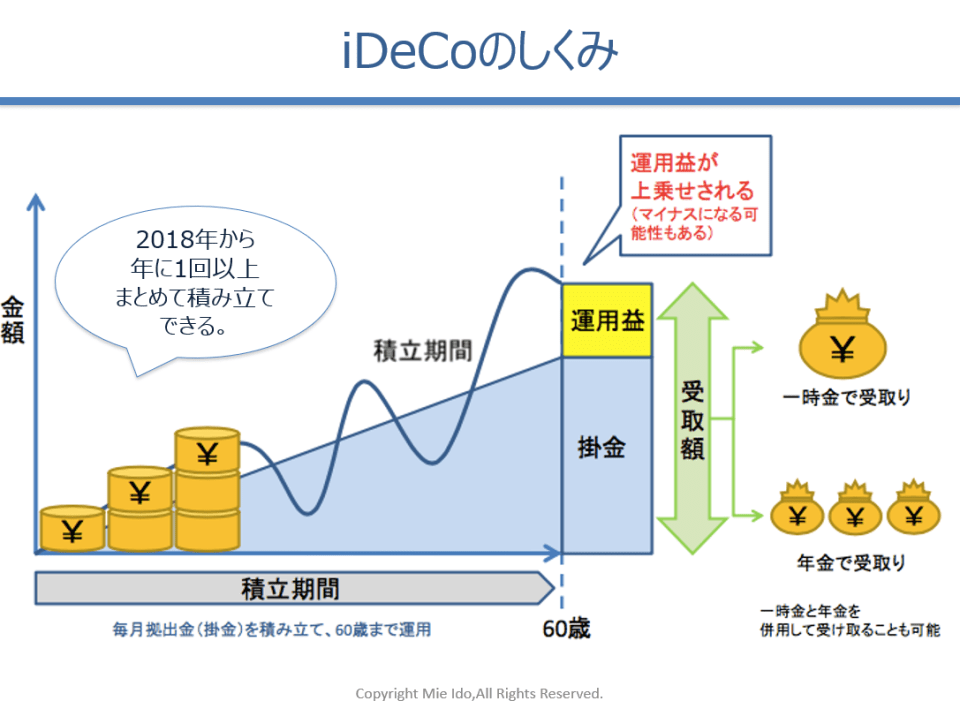

iDeCoは20歳から加入可能、加入後は、原則60歳まで資金を引き出すことはできません。掛け金を納めて運用していく。プラスであれば運営益とともに元本を得る。マイナスであれば、ちょっと減ることもありますが、70歳まで運用を続けることができるので、マイナスになって終わるのは、あまりないかなと思います。ゴールが来ると一括で受け取る、年金で受け取る、一時金と年金を組み合わせて受け取る、いずれかを選択できます。

iDeCoは20歳から加入可能、加入後は、原則60歳まで資金を引き出すことはできません。掛け金を納めて運用していく。プラスであれば運営益とともに元本を得る。マイナスであれば、ちょっと減ることもありますが、70歳まで運用を続けることができるので、マイナスになって終わるのは、あまりないかなと思います。ゴールが来ると一括で受け取る、年金で受け取る、一時金と年金を組み合わせて受け取る、いずれかを選択できます。

今年からこの掛け金が、月単位でなく年単位で積み立てできるようになりました。普段は積み立てていなくても、ボーナスのときだけお金を入れることができるようになったのです。

iDeCoの場合、掛け金を納める、ここが実はややこしいです。職業によって納められる金額が違うんです。

iDeCoの場合、掛け金を納める、ここが実はややこしいです。職業によって納められる金額が違うんです。

既に会社で企業年金をお持ちの方は、ひょっとしたらiDeCoができないかもしれません。この図で自分が今どこにいらっしゃるのかを確認していただいて、いくらまでだったら掛け金を納められるのかご確認いただければと思います。

iDeCoは、どこにいても、個人型であれ企業型であれ続けることができます。ライフスタイルが変わっても続けられるということです。60歳以降のお金を続けて作ることができるんです。ですから、安心して始められるのがいいと思います。