はじめに

J-REIT(不動産投資信託)とは簡単に言えば、(1)投資家から資金を調達し、(2)不動産へ投資して賃貸するシンプルな事業体で、これが直接バランスシート(貸借対照表)の資金調達サイドと資産サイドとなります。

今回は、この2つの側面から、J-REIT市場の中長期的な展望を概観します。

金融環境の変化は過小評価できない

東証REIT指数の推移を見ると、2005年から2007年にかけて急上昇し、その後2009年にかけて暴落しています(下図)。一般的には価格のボラティリティが大きい(リスク)資産ほど、要求利回りが上がりますので、評価するうえではディスカウントされます。

この大きなボラティリティを生んだ最大の原因は、資金調達を短期の借入金に依存しており、バランスシートが脆弱であった点が挙げられます。

2008年10月にニューシティ・レジデンス投資法人というREITが資金繰り破綻をしましたが、金融危機により借入金の調達環境が極度に悪化したため、REIT市場全体に信用不安が広がり、極度の信用リスクが評価に織り込まれて、指数が暴落しました。

この点がまだ変わっていなければ、今後も依然としてREITへ投資するうえでの大きなリスク要因といえます。しかし金融危機以降、REITのバランスシートは安定化が大きく進みました。借入金は平均のデュレーション(残存期間)が金融危機前の倍程度にまで伸び、大半の金利は長期固定化されています。

日銀の政策変更が転換点に

金融面でのもう1つの中長期的なポイントは、日本銀行による金融緩和の方向性です。REIT市場を見るうえでは不動産市場の動向が最も重要だと思われる方が多いかもしれません。しかし、ここ数年のREIT市場の動きを見ると、大きな価格変動をもたらしたきっかけは、むしろ金融環境の変化でした。

たとえば2013年(図1の<A>)と2014年の大規模緩和(同<B>)や2016年のマイナス金利導入(同<C>)などが引き金となり、REIT市場が急騰していることが分かります。そこで、金融環境の変化という点で今後大きな問題となるのが、日銀がいつ金融緩和の縮小に舵を切るのか、という点でしょう。

日銀が金融緩和を縮小すれば、金利上昇につながり、REITの資金調達コストの上昇や相対的な高利回りの魅力が低下します。また、日銀は金融緩和の一環として現在REITを年間900億円買い入れていますが、これを縮小すればREIT市場の下支えが外れることとなります。

私はこの金融緩和縮小リスクはすでに織り込まれつつあり、実際の顕在化した場合のダウンサイドリスクはそれほど大きなものにはならないと考えますが、今後REITへ投資するうえでは、この点について十分考慮するべきでしょう。

不動産市場のサイクルと構造トレンド

次に資産サイドについて、不動産市場の今後を見るうえでは2020年の東京オリンピックを1つの節目とする見方は多いと思います。オリンピックによる需要の創出とその剥落は当然不動産市場に影響を与えますが、私はそれ以上に不動産サイクルや不動産市場の構造的な変化に、より着目すべきと考えています。

不動産価格指数やオフィス賃料といった各種統計に基づくと、不動産市況は2012年に底打ちから上昇に転じ、以降現在に至るまで好調な状態が持続しています。

不動産市況は景気と一致する形で上昇と下降のサイクルを繰り返すのが一般的です。今回の不動産市場の上昇局面はすでに5年程度が経過しており、オリンピックの有無に関わらず、向こう数年で調整局面に転じると考えるのが自然でしょう。

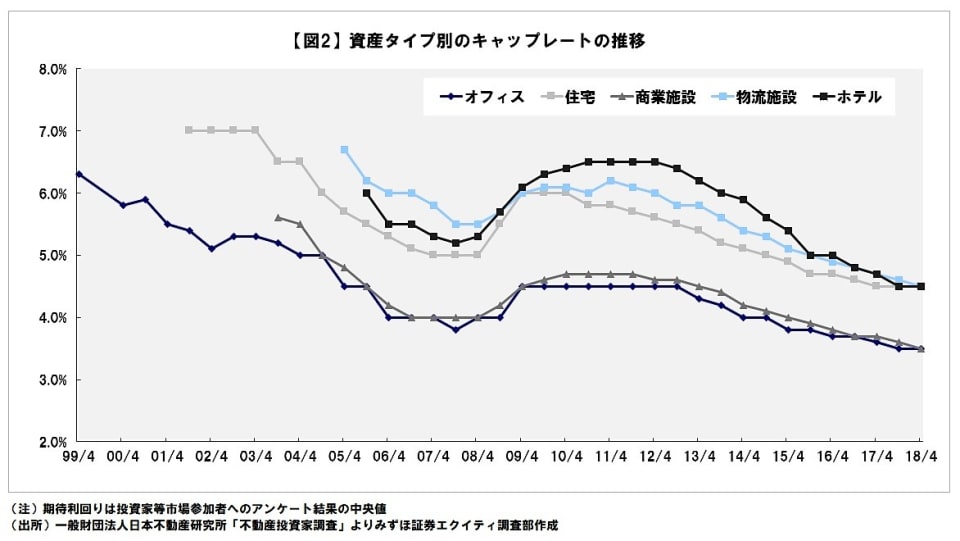

一方、不動産市場の変化という観点からは、キャップレート(期待利回り)の低下傾向に注目すべきと考えています。

キャップレートは不動産が生み出すキャッシュフロー(利益)を価格で割った利回りで、利回りが低下することは不動産価格が上昇することを意味します。長期化する金融緩和の影響でキャップレートは低下を続け、足元では金融危機以前の水準まで低下しています(下図)。

資本コストや資産利回りの低下は構造的なトレンドで、不動産市場のサイクルが調整局面に入った場合でも、調整の幅、言い換えるとキャップレートの反転上昇はそれほど大きなものにはならない可能性も高いでしょう。

以上の通り、金融サイドと資産サイドでの重要な論点を踏まえると、中長期的にREITは低ボラティリティで安定的な環境を選好する投資家にとって魅力的な投資対象であると私は考えています。そのような大局観をベースに、個別の銘柄や資産タイプへの投資を組み立てることをお勧めします。

(文:みずほ証券 エクイティ調査部 シニアアナリスト 大畠陽介 写真:ロイター/アフロ)