はじめに

「LIFE SHIFT」のベストセラーにより、最近よく耳にする「人生100年時代」 というフレーズ。人生100年と聞くと、腰がひけてしまう人も少なくないと思いますが、日本人は世界的に見ても男女共に長生きの傾向にあり、決して100年生きるのは、絵空ごとではありません。特に日本の女性の平均寿命は87.26歳(出典:厚生労働省簡易生命表)と、世界的に見ても長寿。加えて、日本人の男性よりも平均寿命が6年間も長く、老後もひとりで生きる可能性が高い女性こそ、最期まで人生を謳歌できるようにしっかりと備えておくことが大切です。そこで今回は、女性のみなさんに向けて、自分年金を作る方法をお伝えします。

※本記事はマニュライフ生命保険株式会社のスポンサードコンテンツです

そもそもの日本の公的年金制度とは

日本人の女性の平均寿命は、87.26年と世界的に見ても長生きですが、当然、長生きすればするほど、老後の期間が長くなります。老後といってもまだピンとこない人も少なくないと思いますが、少子高齢化が加速する中、将来の年金額が減ったり、受給開始年齢も引き上げられたりする可能性大。長生きする女性こそ、今からでも少しずつ老後の生活について考えておきたいところです。

老後の生活を考える上では、まず、公的年金の仕組みを知っておくことが不可欠といえます。「公的年金なんて当てにならない…」という声が聞こえてきそうですが、日本自体が債務不履行に陥らない限り、公的年金がなくなることは考えにくいので、まずは、公的年金の仕組みについて理解しておきましょう。

公的年金は国が運営する制度で、20歳以上の全国民に加入が義務付けられています。原則として20歳から60歳までの40年間、年金保険料を納め続ける必要があります。働き方によって種類が異なり「第1号被保険者」「第2号被保険者」「第3号被保険者」という呼び方をします。

日本の公的年金制度は分かりやすくいうと3階建てになっています。基本となる1階部分がすべての人に共通の国民年金(老齢基礎年金)。「第1号被保険者」である自営業やフリーランスなどの個人事業主、学生などは基本的にこの部分にのみ加入します。ただし、国民年金だけでは将来受け取れる額が少なく、生活を維持できるほどの収入にはならないので、補う手段として希望すれば公的年金のひとつである国民年金基金などに加入できます。

「第2号被保険者」であるサラリーマンや公務員には国民年金に上乗せされる2階部分として、厚生年金が用意されています。保険料は会社と折半になり毎月給与から天引きされます。「手取りが少なくなるし、将来いくらもらえるかわからないから、保険料を払うのをやめたい」なんていう声をたまに聞きますが、この制度は実は恵まれたものです。なぜなら、自営業やフリーランスの人たちにはない部分ですし、なんといっても会社が半分負担してくれる保険料で将来のために貯められるからです。

そして、第3号被保険者は第2号被保険者に扶養されている配偶者を指します。

第3号被保険者は、1階部分の国民年金に加入しますが、自分自身で保険料を負担する必要はありません。これは、配偶者である厚生年金に加入する第2号被保険者の保険者が集めた保険料などの一部を基礎年金拠出金として毎年負担しているためです。

3階の部分にあたるのが、公的年金に上乗せできる「自分年金」です。自分年金とは自分自身の自助努力によって作る年金のこと。自分年金の代表といえば、2017年より現役世代はほぼ誰でも入れるようになった「個人型確定拠出年金」や民間の保険会社で扱っている「個人年金保険」が挙げられます。

株式や投資信託はちょっと、という方に人気の個人年金保険

自分年金を作った方が良いのはわかるけど、いきなり株式や投資信託に投資するのは気が重い…という方は少なくないでしょう。自分年金を作るにあたり、リスクをあまりとりたくないけど、確実に老後の自分年金を作りたいという人に人気なのが、民間の保険会社で扱っている「個人年金保険」です。特に女性は男性に比べてリスクに敏感な傾向があるので、女性からの支持が熱い商品といえます。

そもそも個人年金保険とは、60歳や65歳といった一定の年齢まで保険料を払い込んでおくと、あらかじめ設定した年齢から年金を受け取れるという仕組みの保険です。所定の期間まで保険料を積み立てれば、基本的に元本割れの心配はありません。また、保険料払込期間中に死亡した場合は、保険料の払い込み相当の死亡給付金を受け取ることができます。

個人年金保険の種類は受取期間により「終身年金」「有期年金」「確定年金」の3種類があります。

- 終身年金…一生涯年金がもらえる

- 有期年金…一定期間だけ年金がもらえる(死亡しても遺族が年金を受け取れる)

- 確定年金…5~15年程度の決まった期間だけ年金がもらえる(死亡しても遺族が年金を受け取れる)

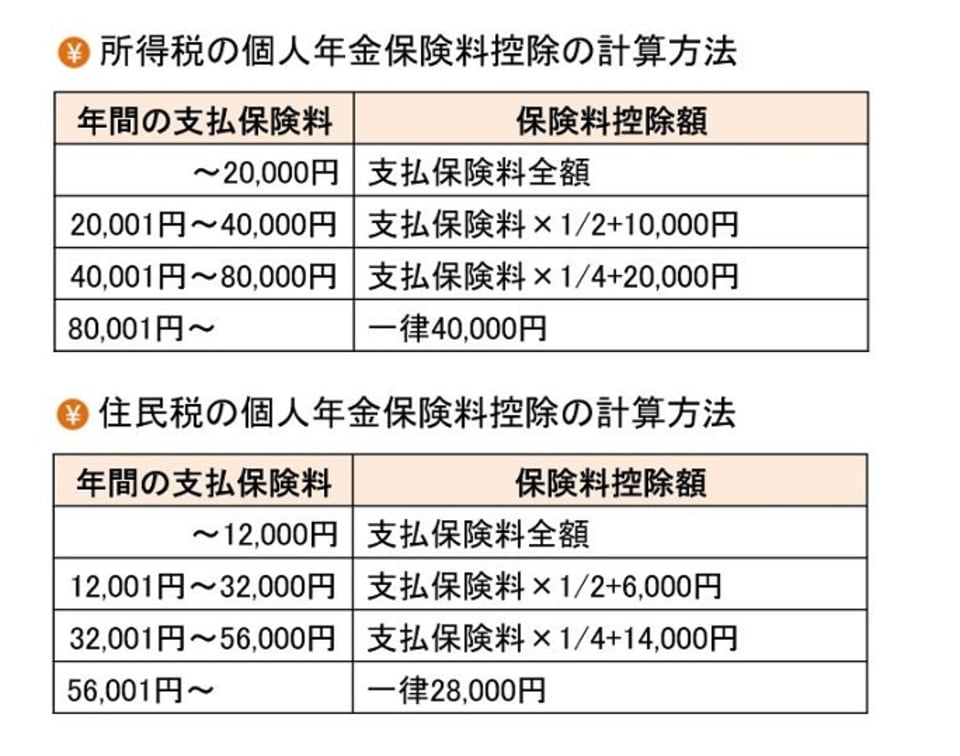

また、個人年金保険は、一定の条件を満たせば「個人年金保険料控除」の対象になります。所得控除のひとつである「個人年金保険料控除」が適用になることにより、所得税、住民税が軽減されます。

例えば、毎月保険料を1万円支払って個人年金保険に加入し、所得税の税率が10%の人の場合を見てみましょう。毎月1万円の保険料を支払っているということは年間では12万円の保険料を支払っていることになります。下記の図表を見ていただくと、年間12万円保険料を支払っている場合、所得税の個人年金保険料控除は4万円が適用になり、住民税の個人年金保険料控除は2万8000円が適用になります。

*平成24年1月1日以降に締結した個人年金保険契約を元に試算しています

この例の所得税の税率は10%なので、40,000円×10%=4,000円、住民税も10%の場合、28,000円×10%=2,800円となり、所得税は4,000円、住民税は2,800円程度軽減できます。

なお、個人年金保険料控除を受けるには、個人年金保険に「個人年金保険料税制適格特約」を付加しなければならないので、加入しようとしている個人年金保険にこの特約が付加されているかどうか確認しましょう。

【個人年金保険料税制適格特約】の条件

・年金受取人が契約者またはその配偶者

・年金受取人が被保険者と同一人

・保険料の払込期間が10年以上 など