はじめに

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回は、マネーフォワードから生まれたお金の相談窓口『mirai talk』のもとへ実際に家計相談に訪れた方のお悩みをご紹介します。相談者は、2歳の子どもを保育園に預けて働く共働き夫婦。将来のために投資を始めたいといいますが、投資に充てる資金の捻出どころか毎月赤字で貯蓄すらできていません。原因は過剰すぎる自己投資にあるようです……。

(※相談者の了承を得た上で掲載しています)

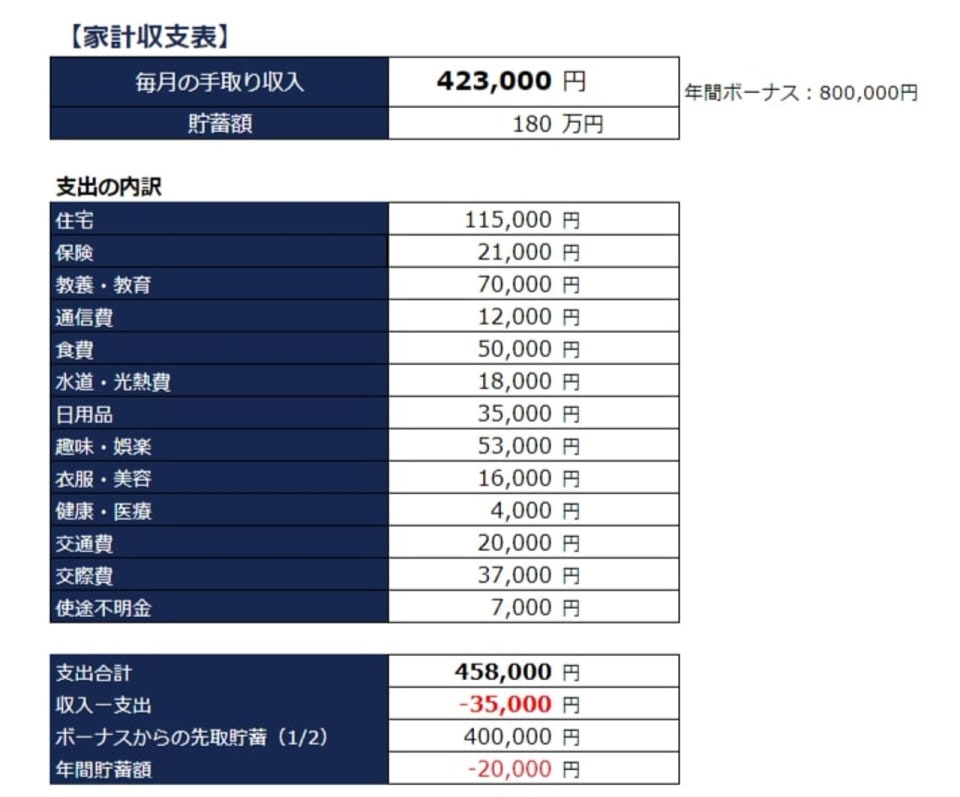

手取り月42万「投資どころか貯蓄もできない!」

「もっと投資をしたいと思っています」と家計相談に来たのは、共働きのMさんご夫婦。夫婦ともに会社員で、妻(37)は現在、時短勤務で長男(2)を保育園に預けて働いています。夫(40)と合わせた夫婦の手取り収入は、毎月42万円ほどです。

悩みは、将来のために貯蓄が必要だと思っているのに、毎月赤字で貯蓄ができないこと。そして、お金を増やすためには投資が必要だと考えているのに、その資金すら捻出できないことです。

夫の方は会社に企業型の確定拠出年金制度があり、そこで投資をしています。今は個人型の確定拠出年金が盛んに勧められていたり、つみたてNISAがよいとも聞くので、ぜひとも自分たちも取り組みたいのに、投資資金はないし、どのようにその資金を作ればよいのかということが、今回の相談の内容です。

膨らみがちな「自己投資」、DINKSにありがちな支出傾向

支出状況をうかがうと、全体的に支出が膨らんでいるように感じます。特に、趣味・娯楽や被服費、交際費が高めだと感じますし、日用品も高いところを見ると、「自己投資」と称した支出が多いのかもしれません。DINKSのご夫婦や、単身暮らしが長かったご夫婦によく見る支出の傾向で、家族のための支出というよりも、自分のためにお金を使うことを優先しがちな暮らし方になっていると思えるのです。

Mさんご夫婦は今でこそ収入を合わせ、2人で家計を切り盛りしていこうとしていますが、お子さんが生まれる前は完全な夫婦別家計。収入をすべて自分たちの好きなように使ってきたので、その習慣が抜けず、また互いに支出したいことを尊重し譲り合っている状況で「家計を合わせて切り盛り」という状況には至っていないようです。

まずはご自分たちの自己投資部分を、どう納得して小さくしていくかということに取り組むべきですが、ご本人たちに自覚がありません。支出を記録する家計簿アプリを共有してもらい、支出の仕方をお互いに把握することに取り組んでもらうようにしました。