はじめに

欧米では7~9月期、日本では上半期の決算発表がおおむね終了しました。欧州に続いて米国も前年同期比で減益に転じ、日本も通期の増益率予想がマイナスとなるなど、総じて冴えない内容となっています。

それでは、どの国のどのセクターもまったく手出しできないかといえば、必ずしもそうではなさそうです。主要国の企業業績全体が冴えない中にあっても成長が期待できそうなセクターとは、どの業種なのでしょうか。

まだら模様の米国市場

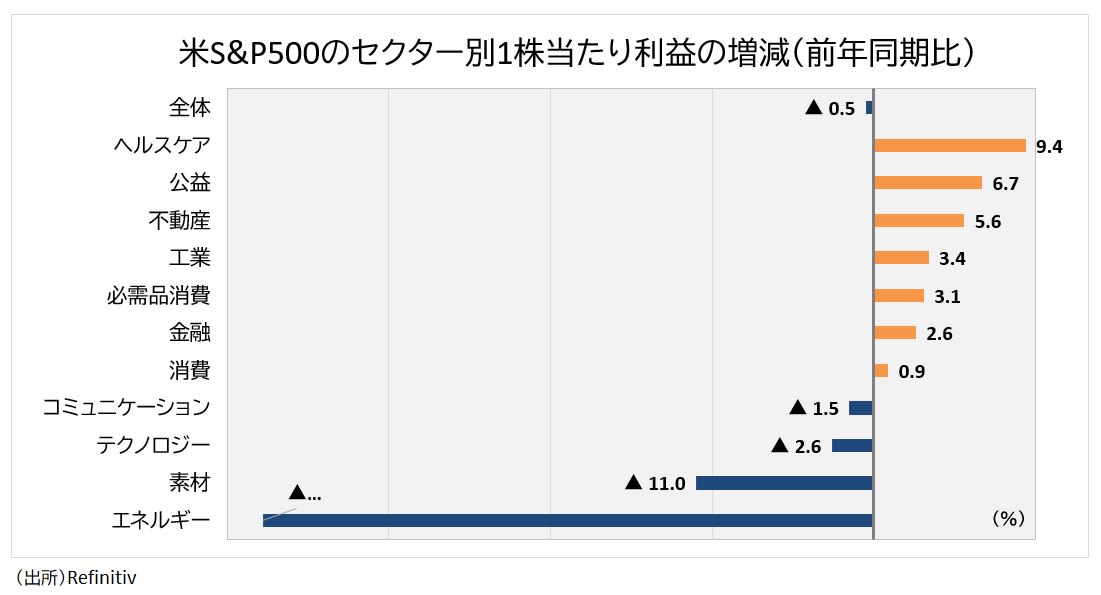

米国では、7~9月期の1株当たり利益は前年同期比▲0.5%となり、小幅ながら2016年以来の減益に転じました。2017年から2018年にかけての企業利益は、世界的な景気の持ち直しやトランプ政権の実施した法人減税から大幅増益となりましたが、2018年後半からはほぼ横ばいの状況が続いています。

業種別で見ると、原油安を受けて「エネルギー」セクターが大幅減益となったほか、市況悪化を受けて「素材」セクターも弱くなっています。一方、安定した伸びが続く「ヘルスケア」セクターや、収益基盤が確立されている「公益」「不動産」は増益を続けています。

その他のセクターはまちまちです。「金融」は、FRB(米連邦準備制度理事会)の利上げによって年前半には貸し出し利ざやの改善が見られましたが、足元では利下げが逆風となっています。「工業」「消費」は世界的な景気の減速や米中貿易問題を受けたコストの上昇に悩まされています。

「テクノロジー」や「コミュニケーション」は、巨額の自社株買いが株数の減少を通じて1株当たり利益の支えとなっているものの、弱い半導体市況やクラウドなどへの先行投資、個人情報利用への規制対応などで、一時の利益の伸びは影を潜めています。

3四半期連続減益の欧州で好調な国は?

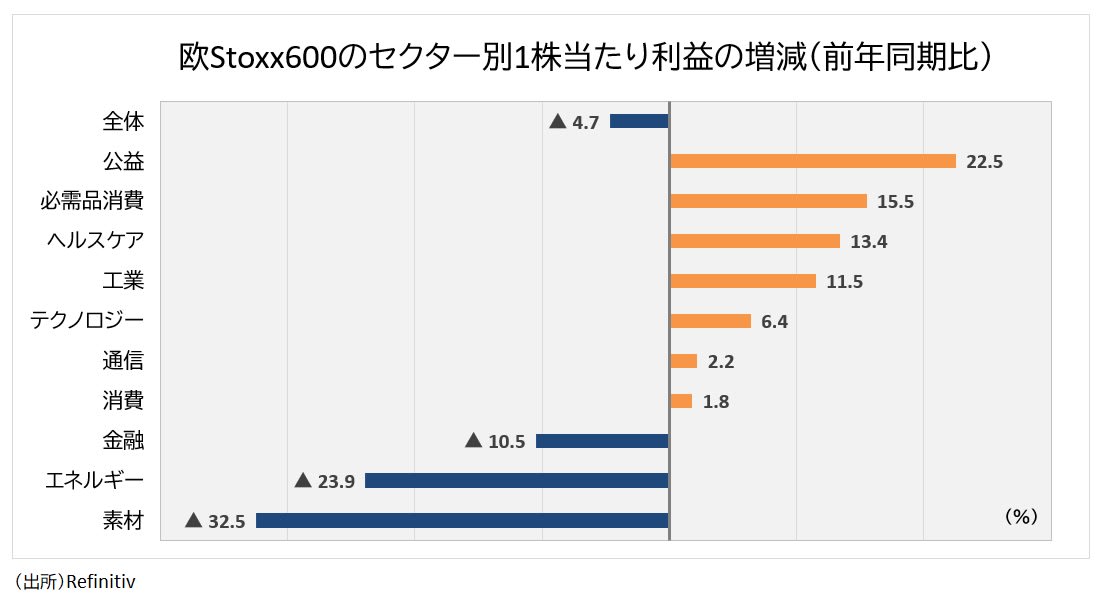

欧州では、7~9月期の1株当たり利益は前年同期比▲4.7%と大きめの減益となっています。これで1~3月期、4~6月期に続く3四半期連続の減益となりました。

業種別では米国と同様、「エネルギー」「素材」が弱くなっているほか、ECB(欧州中央銀行)によるマイナス金利の深掘りで経営環境が悪化している「金融」が大きめの減益となっています。一方、「公益」は欧州でも増益を続けています。「消費」「工業」も、貿易問題の当事国でないこともあり、米国と比較して高めの増益率となっています。

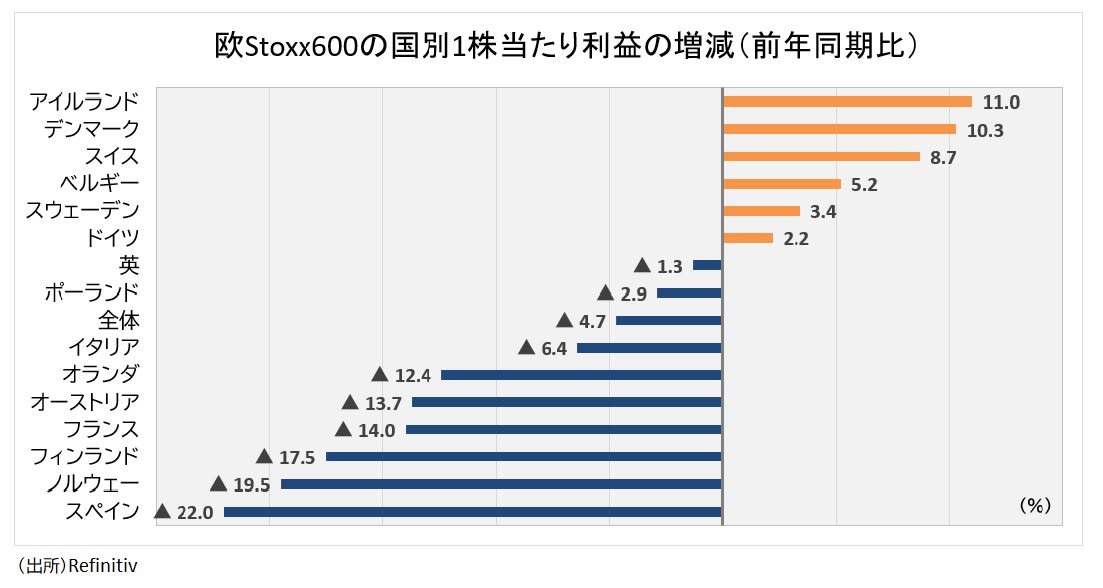

国別では、個別企業の業績が好調なアイルランドが大幅増益となる一方、「金融」「通信」が不振のスペイン、原油安が重しとなるノルウェーで減益幅が大きくなっています。