はじめに

2006年から始まった会計制度の変更により、さまざまな地方財政の問題が浮き彫りになりました。

そこで、地方財政コンサルタント・野崎敏彦 氏の著書『水族館のアシカはいくらで買える?』(合同フォレスト)より、一部を抜粋・編集して地方財政の会計制度について解説します。

【現状&問題点1】単式簿記・現金主義会計はもはや時代遅れ

地方財政は非常に厳しい状況にあります。これを立て直すために総務省は、自治体に民間企業並みの財務書類(財務4表)を作成することを要請しました。この取り組みは2006年から始まり、途中、作成指針の改訂もありましたが、今も続いています。全国のほとんどの自治体が新しい財務書類を作成し、ホームページに公表しており、市町村のホームページで「財務書類」という単語で検索すれば、表示されるでしょう。

ここで、財務書類について簡単に説明します。

財務書類は、自治体が一定期間の財政状態や経営成績などを明らかにするために、一定の会計ルールに基づいて作成される書類です。自治体の財務書類は次の4表で構成されます。

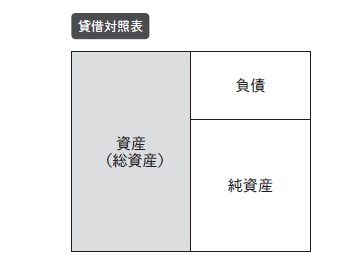

【貸借対照表】略称:BS(BalanceSheet)

会計年度末時点における、まちの財政状態を一目でわかるようにしたものです。将来の住民へ持ち越す財産がどのような形で引き継がれるのかを表記します(図1)。

【図1】貸借対照表の構成(要約版)

【行政コスト計算書】略称:PL(ProfitandLossstatement)

1年間の行政サービスがどのようなかたちで、どれだけ行われたかを「費用」と「収益」で表す計算書です。行政サービスを提供することで税収を生み出すわけではなく、明確な費用と収益の関係がないため、主に費用を表しています。民間企業の「損益計算書」にあたります。

【純資産変動計算書】略称:NW(NetWorthstatement)

貸借対照表の資産から負債を差し引いた純資産が、1年間でどのように増減したかを表します。税収は、PLではなく、このNWに表記されます。

【資金収支計算書】略称:CF(CashFlowstatement)

現金(資金)の出入がどのようになっているかを表します。

財務書類作成という取り組みは、自治体にも民間企業のような経営感覚が必要との声が大きくなり、行政を「経営」という側面から見直すという考え方に則ったものといえます。

少し専門的な話になりますが、この制度は、官公庁で採用されていた単式簿記・現金主義会計に加え、複式簿記・発生主義会計を導入するということです。これは「新地方公会計制度」といわれ、自治体においては極めて画期的なことで、企業並みの財務書類作成を目的にした取り組みとして「公会計改革」といわれています。

これまでの単式簿記・現金主義会計では、次の3つの問題がありました。