2018年11月18日、品川・グランドプリンスホテル新高輪内の国際館パミールで開催されたイベント「お金のEXPO 2018」。本イベントでは、お金のプロが「お金が貯まる」「お金を増やせる」賢い方法や、お金に困らないための家計改善の方法、知っていると得をするお金の知識をお伝えしました。

当日開催されたセミナーの中から、本記事では株式会社クレアライフパートナーズ代表取締役社長 工藤将太郎氏によるセミナー「100年時代を生き抜くおカネのマネジメント術~ライフクエストをクリアするための武器の選び方~」についてご紹介します。

厳しい“資産形成”を取り巻く環境

工藤氏: 皆さん、こんにちは。クレア・ライフ・パートナーズの工藤と申します。本日のテーマは、資産運用や投資という難しい話ですので、できるだけ分かりやすくお話しようと思います。

現代社会は情報氾濫時代と言われています。税金、法律、投資、不動産、そして海外の様々なニュースまであらゆる情報をスマートフォンで入手することができる時代です。知ることは簡単ですが、数ある情報から適切な情報を選ぶのは非常に難しくなっています。

平均寿命が延びた現代においては、健康に過ごせなければ意味がないということで、少し前に「健康寿命」という言葉が流行りました。ただ、健康なだけでは意味がないということです。さらに、健康でもお金がなければ何もできないということで「資産寿命」という言葉が最近注目されています。

さらに、私たちが今生きているこの環境というのは「VUCA時代」(※)と言われています。一言で言えば、変化が激しい時代のことです。今日のプレゼンテーションでは、「ライフクエスト」という単語を使わせていただいていますが、お金を取り巻く人生というのは、まさに冒険と言っても過言ではないのではないかと感じています。

※Volatility(変動性)、Uncertainty(不確実性)、Complexity(複雑性)、Ambiguity(曖昧性)の頭文字を並べた造語

私たちは、こういう不確かな未来に生き抜く力をお客さまと一緒につくっていきたい。お金を増やすことだけではなくて、何があっても対応ができるお金に関する知恵をお客さまと一緒につくっていきたい。これから資産運用をスタートされる方、少し運用してみたけど戦略をちょっと見直していきたいという方、資産運用を始めてまだ日が浅いという方にお役に立っていきたいと思っています。

では、ここから本編に入りたいと思います。改めて、本日のプレゼンのタイトルはLIFE QUEST(ライフクエスト)です。資産運用というのは、本当に「ドラゴンクエスト(以下ドラクエ)」にそっくりだと思います。ドラクエではキャラクターのレベルが上がるように、人間は平等に年に1回年齢というレベルが上がっていきます。HPというのは恐らく皆さんの年収を指します。そして、これまで皆さんが冒険を重ねてきた結果、貯まった貯金がゴールドです。もしかすると、すごく貯まっている方もいらっしゃれば、実はマイナスですという方もいらっしゃるかもしれません。コマンドというのは、「話す」「働く」「遊ぶ」「調べる」等の生活様式に例えられると思います。最後に、装備を選ぶことがライフクエストにおいて武器と防具を選んでいくこと、つまり投資商品を選択する資産形成のことを指していると考えています。

今日は、私たちのお客さまからよく聞かれる質問や、お客さまが陥りやすい間違い、資産運用をやっていく中で大切なポイントというのを3つの“クエスト”としてお話ししていきたいと思います。

クエスト①:分散投資の種類と間違った認識

1つ目の“クエスト”は分散投資です。分散投資は、大きく分けて4つあります。アセットアロケーションと言われる、いわゆる金融資産の分散。アセットロケーションと言われる、国、地域、金融機関の分散。そしてドルコスト平均法、積立投資、長期投資と言われる時間の分散。日本円、アメリカドル、ポンドといった通貨の分散。では、なぜ分散が大切なのでしょうか。それは、リスクヘッジのためです。

リスクというと「危険」というイメージをお持ちの方も中にはいらっしゃいますが、金融でいうリスクというのは「変動幅」のことを指します。ハイリスク・ハイリターンとは、上にも下にも動く可能性が高いもの。ローリスク・ローリターンは、上にも下にも動く可能性が小さいもの。そしてリスクがない状態というのは、リターンもあり得ない状態です。ですので、リスクというのは、怖がるのではなく、意味を正しく理解して、それが自分にとって許容できるかどうか、これを見極めることが大切です。

ではなぜ、分散するとリスクが減るのでしょうか。2003年~2017年までの各資産クラスの収益を見てみると、この期間で最も結果が良かったのは新興国株式です。しかし、2012年頃を見るとガクンと下がっています。これが単一資産に投資した場合です。一方、株と債券を40:60で投資すると、結果として上記より結果は低くなるものの、変動の幅が小さくなります。リスクヘッジというのは、相関性のない2つの資産を組み合わせることによって変動の幅を抑えることが分散投資の考え方になっています。

そして、分散投資が大切なもう一つの理由は収益機会を逃さないことです。投資というのは株であれ、債権であれ、国や企業の成長に対してお金を入れていく行為です。ですので、利回りが低下するということは成長の機会を逃すということになります。日本のGDPと世界のGDPを比較すると、世界の方が高いので、そういう成長期待が高いところへ分散をしていくことが重要になります。

産業構造も変わっていきます。上記は、ナスダックの上位15銘柄です。左側が2000年のものと、右側が2017年のものです。この17年間ずっとこのランキングに入っていて、17年後も同様に入っていた企業というのは4企業しかないのです。これから10年後、15年後に、今1番、2番のAppleとGoogleはここに入っているでしょうか。この問いは誰も答えが出せないと思います。これがVUCA時代の怖さです。産業構造の変化が早いからこのようなことになるのです。ですので、分散というのはリスクを減らすことだけを考えるのではなくて、次の成長はどこで起きるのかを考えていく必要があります。

一般的に言われる分散投資を見てみましょう。GPIF(年金積立金管理運用独立行政法人)では、国内債券、国内株式、外国債券、外国株式の4つで運用されています。そのほか、リート(不動産)、コモディティ(金・銀・原油・小麦粉etc)等で構成されるポートフォリオもあります。分散投資は、このように、金融資産で構成されることが多いです。

分散投資の誤解4つ

分散投資については、その考え方を誤解しがちなので、ここでその事例を4つご紹介したいと思います。

1.絶対分散しないといけないと思っている方

特に真面目で勉強家の方に多いです。投資をスタートするときに完璧なポートフォリオを組んでいきたいという思いが強すぎて、「分散をしなければならない」状態になってしまっているのです。しかし、実は資産規模が小さい場合、分散をするより集中したほうが良いというケースもあります。

2.ロボアドバイザーに入れているから分散投資は完璧という方

ロボアドバイザーで運用しているのはタイプ診断です。実際の運用というのは、決められた商品ラインナップの中からそのタイプに合わせて組み合わせが決まっています。この後お話ししますが、皆さんの資産形成において、ずっと組み入れられた商品ラインナップで物事が完結するかというと、必ずしもそうではないわけです。ですからロボアドバイザーを使う場合は、商品の割合をしっかり決める必要があります。

3.株式投資で分散投資をしっかりしていますという方。

例えば、先週株で利益を上げたので利益確定をし、次の株を買う場合。これは分散というよりは、アセットアロケーションではなくてポートフォリオの話になってしまいますので、資産クラスが株から抜け出せないのです。

4.いろんな資産に分散していますと言われる方

気になってとにかく買っちゃうという方も実は比較的いらっしゃいます。もしくは、自分が理解できる商品に投資してしまう方。自分が理解でき、これはおいしそうだなと思うものに投資をしていった結果として、様々な資産に分かれてしまっている状態を分散と思ってしまう方もいらっしゃいます。

そもそも皆さんは分散投資がしたくて投資を始めたわけではないと思います。「資産を増やしたい」、または「損をしたくない」、これが当初の投資の目的のはずです。そして、「資産を増やしたい」にも、「豊かな老後を送りたい」「子供の教育資金を貯めたい」「海外旅行に行きたい」等の目的があるはずです。しかし、目的を持って投資をスタートしたとしても、いざ投資を開始する場面においては、「失敗をしたくない」という気持ちが先立ち、視野が狭くなりがちです。ですので、視野が狭くなったなと思ったら、必ず目的意識を持っていただきたいです。目的を効率的に達成していくために我々は「多極分散」というものが大切だと考えています。

重要なのは「多極分散」

多極分散とは、金融資産と実物資産を組み合わせていくことです。生命保険、不動産投資、株投信どの金融資産も一つだけに投資するのは不十分であると、私たちは考えています。ライフクエスト、資産形成にとって厳しい環境においては、様々な金融資産、実物資産の強みを使っていかなければ、なかなか効率良く目的は達成されません。

資産形成期に大切な多極分散というのは、目的別分散のことを指します。上記の図をご参照ください。青い波は、一般的なご家庭の金融資産残高(貯金)です。一般的にその家計がお金を貯めやすいのは、子供が生まれるまでと子供が独立してご自身が退職するまでの2つの期間しかないと言われています。子育て開始というところから金融資産残高は、急に下がっていきいつの日がゼロを切ってマイナスになってしまいます。子育て期のマイナスをどのようににやりくりしていくかというと、奨学金や学資ローンを充てていくわけです。そして子供が独立した後、自身の退職に向けてまたお金が貯まっていき、退職金の受給で大きく増えます。そして長生きすればさらにお金が必要になりますので、貯金が底をついてしまうと、子供に面倒をみてもらうということになります。

この目的別分散というのは、ライフクエストをクリアしていく中での武器と防具を適切に使うことです。例えば、皆さんも銀行預金や生命保険をお持ちだと思います。また、投資信託を買われている方もいらっしゃるのではないでしょうか。あるいは、元本確保型の満期の投資商品をお子さま教育資金に準備していたり、将来のことを見据えて不動産投資を早めからスタートとして、インカム収入を準備していく等もあるでしょう。恐らく皆さんこういうことを頭の中で考えながら設計されているのだと思います。それぞれの役割がはっきりしなければ、各商品の強みはなかなか引き出せません。この考え方に共感いただける方には、「目的を考える」順番を大切にしてほしいと思います。

ライフプランは投資の目的

ライフプランは投資の目的

まず考えるべきは「ライフプラン」です。なぜかというと、ライフプランというのは投資の目的だからです。投資の目的が決まると、投資をして良い期間、求めなければいけないリターン、取れるリスクというのがはっきりします。そしてこのライフプランを考えた後にマネープランを検討します。マネープランというのは、ライフプランに沿った行動計画です。具体的には金融商品や実物資産の購入、売却、保有という戦略、そして出口戦略を考えることです。このライフステージに沿ったライフプラン、そしてマネープラン、この順番が大切だということを覚えていただければと思います。

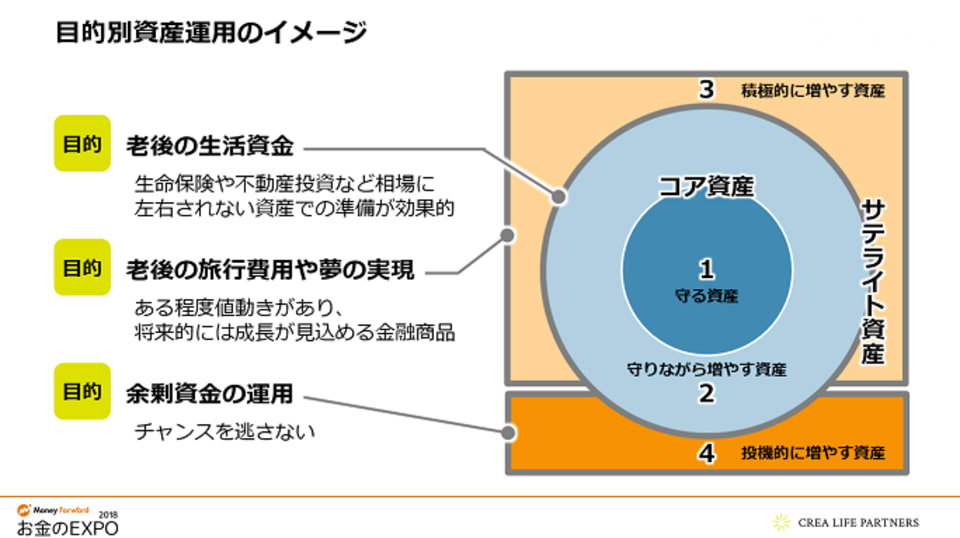

これまではライフステージという時間の軸で投資を考えてきました。今度はこれをリスク別に見ていきます。1つ目は、守る資産、2つ目は、守りながら増やす資産です。この2つをコア資産と呼びます。3つ目は、積極的に増やす資産で、4つ目は、投機的に増やす資産

具体的に見ていきましょう。まず、老後の生活資金はないと困ります。そうすると生命保険や不動産のように相場に関係なく準備ができるものでなければなりません。ですので、老後の生活資金というのは守る資産、もしくは守りながら増やしていく資産に属する資産で設計していく必要があります。

次に、老後の旅行や、自分がやりたい夢の準備資金。これは積極的に増やす資産に分類されます。ある程度値動きがあっても、将来的には値上がりが期待できるような商品です。なぜここに分類されるかというと、最悪そのお金がなくなっても割り切ることができるからです。老後の資産は無くなって割り切れるものではありません。

そして次に余剰資金の運用です。私たちのようにファイナンシャルプランニングをやっていると、よく「投機はだめなのですか」というご質問を伺います。回答は、「悪くはない」です。ただ、その順番が問題です。足元がしっかり準備できている状態において、仮想通貨、FX、そして暴落した株などを買うのは悪くない投資戦略だと考えています。ただ一方で、足元の準備がない中で、手を出すFX、仮想通貨というのは、ギャンブルでしかないと考えています。

ここまでの話をすると「そんなに分散する資産はないです」と言う方たくさんいらっしゃいますし、我々もこれが理想形であることは十分理解をしています。ただ、資産形成期だからこそ目的をぶらした運用をやってしまっては、将来、「こんなはずじゃなかった」という日が来てしまいます。資産形成期だからこそ、どんな相場になっても最低限は準備ができているという土台さえつくってしまえば、もっと積極的に投資に取り組めるのではないかなと思います。

大切なのは、武器と防具をバランス良くすることです。ドラゴンクエストでは当たり前のことですね。目的に沿ったリスクをしっかり取り、必要な分散投資ができるようにしていただきたいなと思います。

クエスト②:「何、買えばいいですか」への答え

資産形成初期の方から特に聞かれるのは、「何を買えばいいですか」という質問です。例えば、28歳、年収410万。「250万ぐらい貯まったのですけど、銀行にだけ置いておくのはもったいない気がするので預金からの脱却を図りたいです」という目的を掲げてこられます。「まずやりたいのは、最近はやっているNISAというのをやってみたいと思います」とおっしゃります。NISAは制度なので、そこから何を買うかが大事になってきます。すると今度は、「ちゃんと勉強したいのですが、まずはメジャーどころから攻めていきたいので、日経平均が連動するタイプのファンドを買いたいです」とおっしゃいます。「でもやっぱり、いつ上がるか下がるかきちんと分からないといけないですよね」ということで、スタートをされる前に勉強を開始されます。テクニカル分析、チャート、ろうそく足、ファンダメンタルズ、経済学・・・というふうになっていきます。そうすると、目的であった貯金のみからの脱却は達成できないままで終わってしまいます。そのお客さまは何を買っていいのか分からずに、すごく迷ってしまいます。

日本の場合、上場株式社数は3,600社以上、公募の投資信託にいたっては、6,000本以上あります。ここから初心者の方に1万ぐらいから1つ選んでくださいと言われたら、選びづらいのは当たり前だと思います。そうすると、貯金のみからの脱却というそんなに難しくないハードルが、意外と自分が難しいことをしようとしているのではないかと思い始めてしまいます。そうすると、さらに装備が決められない状況になってしまい結局何も動けなかったという方が結構いらっしゃいます。「何を買えばいいのか」という視点に立ってしまうと、実はこうなりがちです。

選択肢を多く知っておくということが大事

損をしたくないという気持ちをなるべく払しょくするためには、選択肢を多く知っておくということが大事です。先ほどリスク別のカテゴリーに分類をしたように、投資商品には、守る資産、守りながら増やす資産、積極的に増やす資産、投機的に増やす資産、それぞれに対していろんな商品のジャンルがあります。

ですので、NISAが何となく初心者向けだから、NISAからスタートしましょうとなってしまうと、そこからの選択肢はすごくハードルが高くなってしまいます。ですので、そもそも初心者の方であれば、「リスクが少ないタイプの投資商品にはどんなものがあるのだろう」という広い視点を持っていただければよいと思います。

ここで、改めて「お金を増やす」という行為について考えてみましょう。

そもそもお金を増やすという行為は、2つの行動しかありません。

収入を増やす

お金が頑張って働いて得られる収入は資産運用収入です。また、仕事をするという、本業で頑張ってもお金は増えます。

支出を減らす

これを防具と呼んでいます。例えば税金が安くなる。あるいは、家計簿の見直しです。家計簿見直すだけで結構な金額を貯めることができます。他には保険料の見直し、通信費のような大きい固定支出の見直し等が挙げられます。

重要な視点は、どちらが簡単かではなくて、どちらがコントロールがきくかです。支出を減らすというのは収入を増やすことに比べて、皆さんの努力や工夫でコントロールがきくわけです。ですので、お金をためようと思うと、頑張って働き続けるとか、リスクを取って投資をするだけではなくて、実は地道な努力や継続で支出を減らすことによってお金はたまっていきます。

年収400万のお客さまから「仕事も忙しいのでお金にも頑張ってもらって、僕の10分の1ぐらい年間で稼いでほしいです。つまり、400万なので40万の資産運用収益を取りたいです」と言われました。弊社のコンサルティングでは、ほとんど資産運用をしませんでした。まず状況を見てみましょうということでやったのは、3カ月間みっちり家計簿をつけること。

そうすると、年間12万円の無駄遣いが削減できたのです。また、投資はiDeCoで、リスクが少ない商品でやりました。これは所得控除で年間4.8万円。不動産投資の節税効果で年間20万円、生命保険の見直しで年間6万円です。この方は、当初40万円の運用収益を求めていましたが、支出の削減を意識するだけで42.8万円のキャッシュが浮いたわけです。ですので、お金をためる、投資する、資産を増やす、いろんな単語があるのですけども、手元のお金を残そうと思ったら、収入を増やすことだけではなくて、支出を抑えていくということを頭に入れていただきたいです。

クエスト③:重要なのは「パートナー選び」

クエスト③:重要なのは「パートナー選び」

資産運用のポイントですごく大事なので最後にお伝えさせていただきます。

繰り返しになりますが、資産形成の環境はすごく厳しくなっており、複雑かつ変化が速くなっています。こういった状況の中で、情報量という観点においては、個人投資家とプロというのは、差が縮まっていると思います。様々なツールを使えば、機関投資家が得ている情報はいつでも手に入るのです。しかし、情報量が多くなってしまったせいで、多量の情報を正しく処理できない。もしくは、正しい情報の見極めができない方が増えていくのではないでしょうか。こうした方は、情報に押しつぶされてしまい、何も動けなかったという結果になりやすいです。

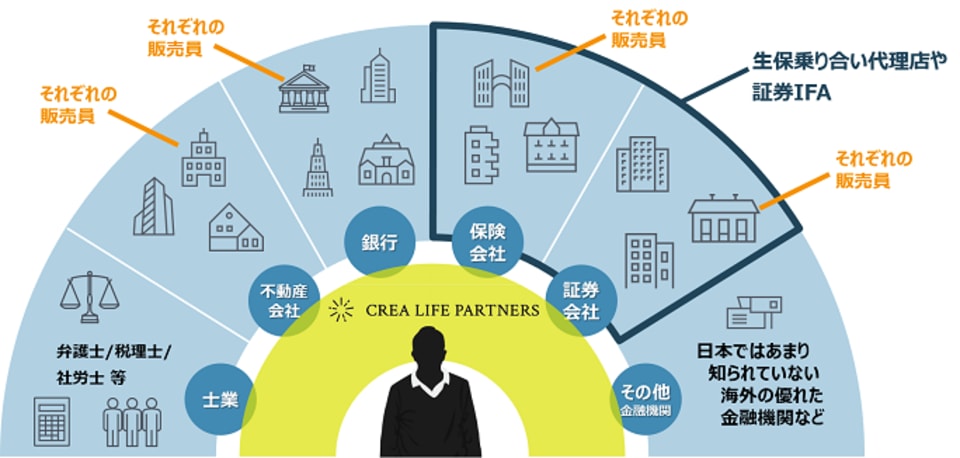

私たちは、この情報量の差がなくなったことで、個人投資家とプロは逆に差が開いてしまったのではないかなと感じています。今現在専門家には、ファイナンシャルプランニング、資産形成のコンサルタント、不動産の販売、生命保険の見直し業者もありますが、こういう立場において、今プロに求められているというのは3つの役割があると感じています。

1つ目は、情報の信憑性を確認することができること。自分が得意なジャンルを知っている人はたくさんいます。ただ、オールジャンルでいろんな商品の信憑性を確認できるか。これが今、我々のような立場に求められていることだと感じています。

2つ目は、多くの経験からお客さまの状況を客観的に把握し、アドバイスができること。皆さんが資産運用で悩んでいるお悩みって、実は誰かがいつか悩んだことだったりしています。その悩みの種、悩んだ経過、そこから得られる結果は、我々のような会社はすごくたくさんのノウハウがあります。この経験を知っているかというのがすごく大切かなと思います。

3つ目は、目的を見失わないように心理的な部分も含めた長期的なサポートができるか。これは当たり前ではないですかと思われるかもしれませんが、“心理的”なというのが非常に大事です。ウェブの証券口座で積立投資を開始した方々のほとんどが、1年以内やめています。特に相場がマイナス振れた瞬間に離脱率が多くなっています。長期的な目的は分かっていても、実際に自分の画面でマイナスを見ると怖くなってしまうのだと思います。そのときに目的を見失わないように、長期の視点の大切さを語ってくれるパートナーが必要だと思います。情報量があふれて、皆さんが簡単にプロと同じ情報が手に入るからこそ、誰から買うか、どんなフォローができる人から買うか。これがすごく大事なんじゃないかなと思います。

今の日本のトレンドを考えると、不動産会社や金融機関というのは、その多くが販売会社です。販売会社というのは決して悪いわけではないのですが、そのゴールが自社の商品を販売するというところに行きがちです。金融庁が「フィデューシャリー・デューティー」というものを設定しました。これは事業者とお客さまの利益が反するようなことをしてはいけないという方針について書かれたものです。我々もすぐに金融庁のほうに策定して提出しました。その中でも重要なポイントを2つだけお伝えしたいと思います。

ポイント1:手数料体系

多くの販売会社が社員や代理店が商品を販売した瞬間に、給与や歩合が発生します。そうすると、お客さまの利益は関係なくなってしまいます。我々のような独立系のアドバイザーというのは、イギリスやアメリカを中心に流行っています。お客さまからフィーを頂戴して、そのフィーをベースに必要な金融機関の選定、必要な投資商品の選定を行っていく仕組みです。これは、お客さまの利益と一致します。なぜなら、お客さまからすれば、力量がないと思われれば契約を切ることができるからです。お客さまの資産が減れば当然契約は切られます。事業者とお客さまの利益が一致しているかどうかが、“売ること”がゴールにならないかのチェックになっていると思います。

ポイント2:商品ジャンルの幅の広さ

これから資産形成をしていくためにはたくさんの情報が必要です。税金、法律、不動産、投資等、あらゆる分野の情報が必要になります。保険会社を複数見てくれる会社はありますが、横断的にいろんなアセットを見てくれる会社はなかなかありません。私たちの会社というのは、この商品ジャンルの幅の広さというのを売りにしています。経営者としては、従業員教育が非常に大変です。さらに弊社は、社員が全員自分たちで投資を行っています。この商品ジャンルの広さというのは、皆さんぜひ意識して見ていただけるとうれしいなと思います。

最後に、今回お伝えさせていただいたのは3つありました。「武器も防具もバランスよく」「レベルにあった装備を選ぶ」「戦う仲間をしっかり選ぶ」です。

私たちの会社のミッションは「生き抜く力を共に創る」ということです。このミッションを実現するために、お客さまの人生に寄り添っていく存在として社員一同頑張っています。ライフマネートレーナーとして、皆さんの人生に必要なライフマネーセンス(これはお金を増やすことではなくて、変化があったときにお金に困らなくなる知恵のこと)を一緒にお客さまとともにつくっていくという仕事をさせていただいています。

人生に、ライフマネーセンスを。不確かな未来を生き抜くために、今から自信をつけよう。これをスローガンにお客さまと一緒に二人三脚で進んでいく、小さいですが、お客さまに寄り添った会社なんだなというイメージを持っていただけるとうれしいなと思います。

ご静聴ありがとうございました。