2019年11月17日、お金に関連したあらゆることが学べる、年に1度のイベント「お金のEXPO2019」が開催されました。今後のマーケット見通しや、資産形成のノウハウ、不動産投資をテーマにした講演など盛りだくさんの内容となった同イベント。

その中から、クレア・ライフ・パートナーズ 工藤 将太郎氏による「個人投資家が絶対に知っておくべき、最強の多極分散戦略!」の講演内容をお届けします。

意外と出来ている人が少ない、本当の多極分散って?

今から、「個人投資家が絶対に知っておくべき、最強の多極分散戦略」と題して、お話しさせていただきます。まずは、多極分散というものを先にお話ししていきたいと思います。

そもそも分散投資というと、いわゆる株、債券、投資信託といった資産クラスを分けることをアセット・アロケーション。また、同一資産の中で、違う銘柄を組み合わせいく、これをポートフォリオといいます。

日本だけでなく、アメリカ、イギリス、アジア、シンガポールなどお金の置き場所を変えていくことをアセット・ロケーションといいます。

日経平均に連動するタイプのファンドを買う場合に、証券会社の証券口座から買う事、iDeCo制度で買うこと、NISA口座から買うこと、これも同じ対象物を買うのですが、投資商品を入れる器(=制度)を変えていくという点で、アセット・ロケーションといえます。

書籍など見たことがあると思いますが、積立投資に代表される、買い付けのタイミングを変える分散。同じ資産を買って20年間持つなど、長期保有することによる、時間分散効果。

他にも、日本の銀行に預けていても金利はつきません。ただ、国によっては銀行預金金利が高い国があります。

高い預金金利を獲得するために分散していく通貨分散や、自国通貨だけを持っていると暴落のときに耐えられないので、複数通貨を持っておく。米ドル、ポンド、ユーロなど、複数の通貨に分散していく、資産保全的な意味合いの分散。こういったものが挙げられます。

代表的な投資家の例として年金積立金管理運用独立行政法人(GPIF)、皆さんの国民年金、厚生年金を運用していく、機関投資家の運用状況を見ていきます。

機関投資家は、歴史的な伝統的4資産と言われる、国内外の株式と債券を中心に分散していきます。中には、REITや、コモディティーも組み入れますが、大前提としては金融資産となります。

弊社は個人投資家が主なお客様であるコンサルティング会社です。日頃お話しさせていただいている個人投資家というのは、投資をする財源に限界があります。

とてつもない大富豪じゃない限りは、やはり自分の貯金と、毎月の給与の余剰資金を、投資にまわしていかなければなりません。

そういう方の場合は、多極分散という考え方を持っていただいたほうが良いと思います。それは金融資産、株式、債権、投資信託といった金融資産だけではなくて、美術品であったり、金貨であったり、メジャーなところでいくと不動産といった現物資産。こういったものを掛け合わせていく必要があります。

どちらかに偏るのではなく、それぞれの商品の強みを生かしながら、補っていく関係です。こういったものをつくりあげていくことが必要となります。これが多極分散の考え方です。

最初にやるべきは、ライフプランを考える

ご経験がある方もいらっしゃると思いますが、独身、結婚してお子さんがいない状態は、お金が多く貯まっていきます。ただ、お子さまが1人、2人生まれて、単年度の家計の収支が赤字になっていくと、貯金を切り崩していくような線に入ります。

ここでマイナスになってしまう可能性もあるため、奨学金や、学資ローンを使っていくことになります。

個人投資家というのは、リスク率、リターン率などの数字だけで考えるのではなく、全体の資産を底上げしていくため、預金、生命保険、投資信託などを活用するほか、教育資金が不足する部分に、学資保険や、満期の投資商品を設定します。

皆さんが一番知りたくても、絶対に知ることができないのが、何歳で死ぬのか。わからないために、老後資金がどれほど必要なのか、計算ができません。そのため、老後の給与収入の代わりとなる収入を準備する。家賃収入で老後の生活資金を補うために、不動産を買う。

このように必ず個人投資家というのは、資産運用のゴールが、ライフプランの実現になっていきます。そのため、各投資商品の弱みを補っていく、強みを生かしていく考え方が大切だと思います。

まずは、ライフプランから考えていただきます。投資をしたい方にお話をすると「保険に入るのですか」とよく聞かれるのですが、資産運用を行うときには、必ずライフプランから考えていただいたほうが良いと思います。

ライフプランを立てるということは、投資の目的を整理することです。そうすることで、「運用できる期間」「求めなければいけないリターン」「許容できるリスク」の3つがはっきりします。投資商品を選ぶ大前提は、金融の勉強をするより、自分のライフプランを考えていくことです。

ライフプランを立てた後に考えるのがマネープランです。マネープランというのは、ライフプランを実現していくための、行動計画書のようなものです。

ライフプランにとって必要な投資商品は何か、という商品選択。持ち続けるのか、売却するのか、それ以外の手段を取る出口戦略を考えていきます。個人の投資家というのはライフプランがゴールになるため、金融資産と実物資産を組み合わせ、デメリットを補っていく必要があります。

「コア資産」と「サテライト資産」

「コア資産」と「サテライト資産」で目的別分散を

リスクの考え方については、4つに分類していただければ良いと思います。弊社のコンサルティングでは、“守る資産”、“守りながら増やす資産”、この2つを、初めに考えていきます。このことを「コア資産」といいます。そして、積極的に増やす資産、投機的に増やす資産。これが「サテライト資産」になります。

この4つのリスク分類をした上で、それぞれ金融資産と実物資産に分けて考えていく。例えば、子供の教育費や老後の生活費が「リーマン・ショックにより貯金が半分になってしまった」これでは生活が立ちゆかなくなってしまいます。

このようなリスクを取りづらい資金は、株等のマーケット相場に左右されづらい生命保険や、不動産投資が適切です。

一方、老後の旅行や、将来の夢の資金は、使う機会がまだ先のため、運用期間が長く取れます。この資金には、値動きがあっても長期で成長が見込める、変動のあるタイプの商品が合うと思います。

そして、余剰資金の運用。これが投機です。この仕事をしていると「投機はだめなのでは」と言われますが、投機はぜひ取り入れたい戦略と思っています。ギャンブルはダメですが、投機とは、お金を増やすことが目的の売買行動のため、必ずポジションを持っていただければと思います。

取扱投資商品分類115種類以上を組み合わせる

リスクの考え方、ライフプラン、マネープランの順番を理解できたら、次は、投資商品が非常に多く存在することを理解しましょう。投資に成功した人も、失敗した人も、自分が調べたものだけをやってみる傾向が、比較的多いと感じています。

弊社で取り扱っている投資商品分類は115種類以上になります。世の中にはたくさんの投資商品があり、皆さんのアセットアロケーションを決めるベースとなるため、多くの種類があることを覚えてください。

この話をすると「そんなに分散する資産がない」とよく言われます。ただ、財源が限られているからこそ、最悪でも必要な資金をためておかなければなりません。最初から目的を見据えた運用、目的を見据えたアセットアロケーションが必要となってきます。

何のための投資なのか

何のために投資をするのか

弊社にお越しいただいた、お客さま2名の実例を紹介をします。Aさんの家庭は、夫の年収が600万円、嫁の年収は500万円。共働きのご家庭です。子供が1人おり、金融資産が400万円、自宅マンションを購入しています。当時は、普通預金10%、株式80%、FX10%でした。

旦那さんが運用を始めたきっかけは、銀行に置いておくだけではもったいないからでした。しかし、運用については詳しくなく、投資商品=株という意識があり、株式30銘柄に分散している状況でした。

奥さんによると、「家族のために運用してくれているが、非常に値動きの荒い為替動向に一喜一憂している姿が不安」だといいます。

3ヶ月間で8回ほどある打ち合わせの中で、はじめに行ったのは「何のための投資か」を考えてもらうことです。旦那さんは「家族のため」「将来のため」といいますが、それが“何の”将来のため、家族の“どの”資金なのかを明確にしていく作業からスタートしました。

投資の目的がはっきりすると、必要な運用期間が明確になります。運用期間が分かると、短期であれば、そんなにリスクは取れず、長期であれば、比較的リスクは取りやすい。そこから、この家庭のリスク率を測定することができます。

ポイントの1つ目は、「目的に応じたリスク率の商品選択」です。3年後〜30年後までにやりたいことを、時間軸で並べます。選べる投資商品の性質は、ローリスク・ローリターンの現金預金から、ハイリスク・ハイリターンの海外株式まであります。

ヒアリングを通じて、この家庭が取れるリスク許容度が出てきます。投資商品は単年度で見ると、変動率(=リスク)は高くなりますが、長期で保有すると、同じ資産クラスであってもその変動率は下がってきます。

3年後の子どもの教育資金というのを国内株式で運用してしまうと、抱えられるリスク率を超えてしまいます。元本確保型の商品に変えなければいけないわけです。

国内株式というのは短期だと、非常にリスクが高いですが、20年後で見ると比較的落ち着いている。同じ子どもの教育資金も、15年後くらいに大学で使っていく資金というのは、まだ時間があるわけです。今運用している国内株式も15年後のリスク率で考えれば、このアセットを選択することは間違いではないことになります。

ライフプランがしっかり明確になっている、投資の目的がはっきりしていくと、運用できる期間が決まり、取れるリスクが分かっていくことになります。

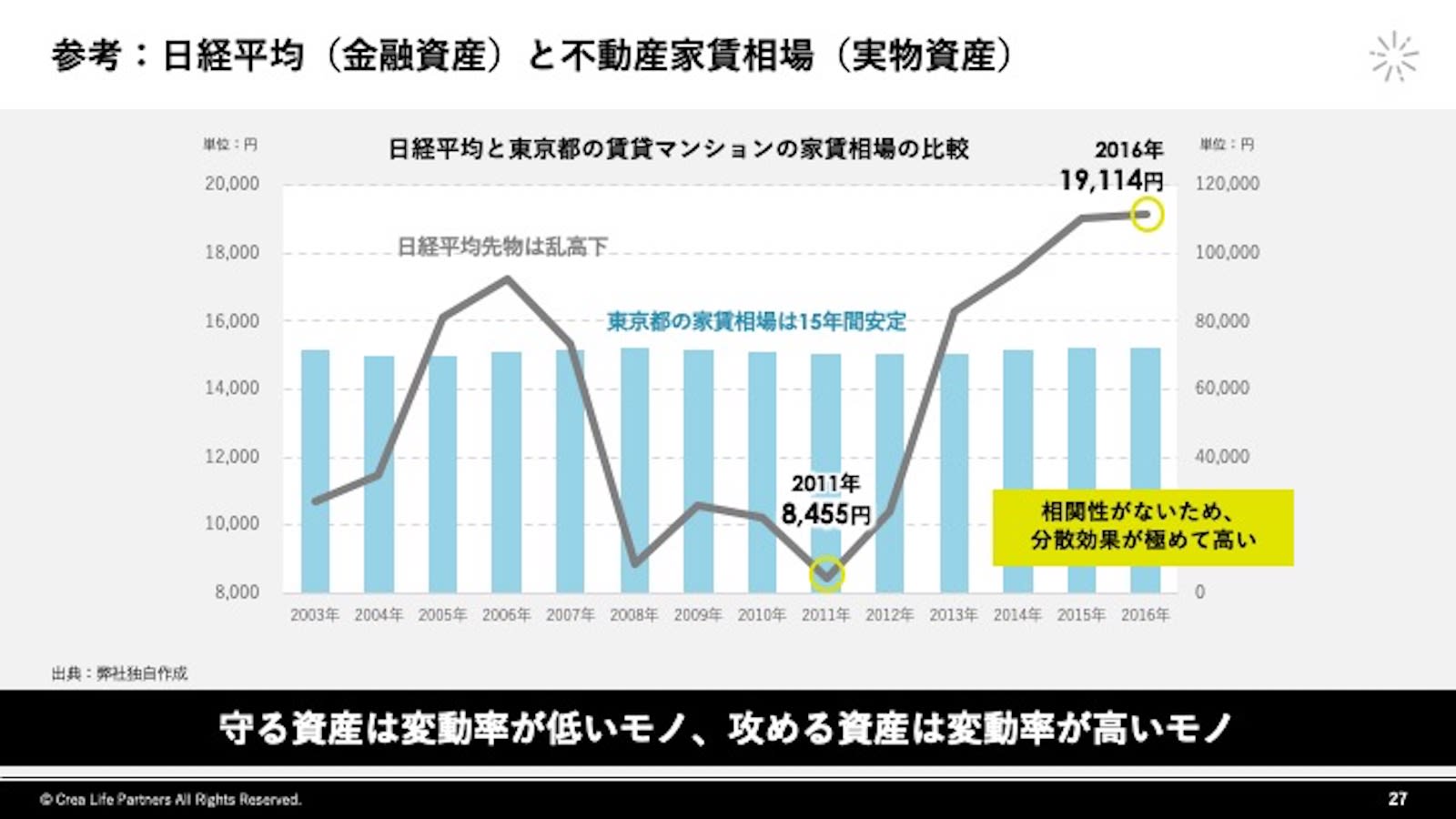

ポイントの2つ目、「株価相場、為替相場の一喜一憂からの脱却」です。これが多極分散の大きなメリットになると思います。

上記は、日経平均と、東京都の投資用マンションの家賃相場です。日経平均は、上がって、下がって、大きくまた上がっています。とても変動率が高いことが見て取れます。

一方、東京都の家賃相場は、日経平均が上下を繰り返している中であっても、安定していることが分かります。ライフプランにとって、リスクが取りづらい性質の資産、資金の準備というのは、変動が少ないもの。比較的長く時間が取れて、リスクが取れる性質の目的には、このような株式を活用した投資が合っています。

将来に備えた仕組みづくりを

投資で利益を取るという発想は重要ですが、弊社が一番得意なところは、仕組みを作る事です。このご家庭は投資用不動産を活用しました。予定価格が2,000万円弱で、融資が1,830万円。返済期間は35年で、年利が1.9%で借入をして、将来ローンが終わったら家賃が6万2,000円得られる不動産を投資用として購入。

通常、繰上返済の財源は、貯金をしていきますが、弊社ではここにさまざまな仕組みをつくっていきます。例えば、元本確保型のものです。

今回、15年後に積立総額の140%が確保されるタイプの投資商品を組み込みました。積立額は毎月4万円です。不動産投資と積立投資を同時に走らせたわけです。積立投資は、10年後に480万円、15年後には投資金額は720万円ですが、140%が実現されると、約1,000万円になるわけです。

投資用不動産の債務は、10年後は約1,100万円、15年後は970万円ほど残っています。そうすると、積立投資の約1,000万円を使って、投資用不動産が15年後に一括で返せるわけです。

この方は投資用不動産の返済ローンがなくなるため、毎月の家賃6万2,000円から、管理費を引いた分すべてが利益になります。これを日々の生活に使っていくこともできますが、この方はご自身で買った自宅用マンションの住宅ローンの返済がありました。

ご自宅を持たれている方はイメージが湧くと思いますが、家を買うと団体信用生命保険に入ります。この保険が適用される病気で収入がなくなった場合、ローンがなくなるので自宅は取られませんが、適用されない病気や、事故により収入が途絶えてしまうと、自宅を失う危険があります。そうならないため、投資用不動産の6万円を、住宅ローンにまわせる仕組みを、つくっていきました。

こういった仕組みづくりをさまざまなツールを使って行います。いろんなアセットを同時に見ていくことができる30年間の資産推移。アセットロケーション、不動産であれば債務と資産価値の分岐点がどこか、こういったツールを用いて、サポートさせていただきます。

これまでは株式に偏っていたアセットアロケーションは、バランスが良くなり、先ほどのポイントを実現することができました。株とFXのマーケット相場に、紐付いてしまう状況から、マーケットがどうなったとしても、計算が立つようなライフステージを描くことができるようになったわけです。

「3年間で3倍」の難しさ

「3年間で3倍」の難しさ

次のお客さまの例は、独身男性のBさん、34歳で年収が800万円、貯金が300万円という方です。テレビで老後2,000万円問題を見て不安になったといいます。

将来対策は、会社に入ったときに先輩に勧められ、生命保険の営業を受けて入っただけでした。同期は1,000万円ほど貯金があると聞き、焦っているといいます。

3年後には、現在の彼女と結婚したいため、300万円の貯金を使い、1,000万円まで増やせないか、ご相談にいらっしゃいました。

3年間で300万円を1,000万円にするのは、非常に困難です。毎年利回り49%が必要となります。大きく上昇した例として、リーマン・ショック以降の10年間で、アメリカのS&P500でさえ、平均リターン(10年)が11.15%です。

さらに、このS&P500は約11.5%の平均リターンですが、リスク率は約13%です。、100万円投資すると、111万円になることもありますし、13万円なくなるということもあるわけです。

そうすると、この利回り49%の利回りに対して取らなきゃいけないリスクというのは、とても大きなものになる。つまり、イチかバチかのギャンブルになってしまうことが分かると思います。

資産形成の方法はたった2つ

「お金をためる」「資産を形成する」これは2つの方法しかありません。1つ目は、収入を上げる行為です。もっと働き、副業をして、投資もすることで増やす、といった性質の話です。

もう1つは「支出を減らす」。日々の無駄遣いを削る、節税を行うなど。どちらが簡単かというと、支出を減らすほうがコントロールが利くわけです。

家計簿を3カ月徹底的につける方もいます。企業で言えば、会計処理が必ずあるわけですが、ご家庭にないのは、個人的には少しおかしいと思います。今回は、自分の財務状況を知ることからスタートしました。

浪費がないか、消費の中で減らせるものはないか、という無駄の見直しをして、貯金の300万を使って投資をするのではなく、日々のキャッシュフローが浮くように、設計していきました。

入社したときから入っていた保険ですが、何に入っているか分からない、そういう方は多くいらっしゃいます。保険の見直しをするとき、保険だけの比較をしてしまうと、大きな効果が出ないこともあります。

勤め先の就業規則を見てください。就業規則の中には、退職金制度であったり、団体保険といって、その企業に勤めているから入れる、非常に安い保険があります。保険の見直しの中には、こういうことを含めていきました。

そして、投資をする場合、商品の選定においても考慮するポイントがあります。個人の方でも節税はできます。ポイントとしては2つ。払った税金を取り戻す行為。もう1つは、資産運用等で増えた収益に、本来かかってくるはずの税金をなくしていくという節税です。

こういった節税を意識した商品選びを行いました。増やすためにリスクの高い商品を選ぶのではなく、支出を削るという点で、投資商品を選んでいきました。ご自身の無駄だけではなく、払っていた税金も戻ってきて、投資の財源が捻出できることになりました。

この方は、300万円を1,000万円にするために3年間ギャンブル的な投資をするという選択をする前に、まず支出を見直しました。年収が800万円あったので、月7万円の見直しをしていただきました。

3年間で252万円の効果、生命保険も月3万円を見直すことで、3年間で108万円の効果、iDeCoを活用することによって、年間8万円以上浮くため25万円の投下。そして不動産投資。老後のためにやっていたのですが、3年間で165万。支出の削減だけで550万です。

そして、生命保険の見直しで戻ってきた解約返戻金が120万、現在の貯金額300万を足つことで980万円。3年間、支出のコントロールをするだけで、見通しが立ちました。「投資をして利益を出す」「自分の資産を増やす」この違いを理解し正しい選択をして頂きたいと思います。

投資をしてうまくいったという経験が欲しい方は、投資が必要ですが、「お金をためたい」「資産を築きたい」という方は、支出を削減するアプローチを取り入れてみてほしいと思います。

リターンの92%はこれで決まる

リターンの92%はこれで決まる

「アセットアロケーションは、リターンの92%を決定する」資産の構成がリターンの92%を決めてしまうという話があります。これはアメリカの年金運用の結果を、分析したデータから出ています。、投資する際、銘柄選びが重要と思っている方もいますが、銘柄選びが、リターンに対する影響は4%です。

他にも、投資するタイミングを重要視する方もいますが、これは2%です。アセットアロケーションで、92%決まると言われています。インデックスファンド運用で有名な、バンガード社の調査でも、毎月のリターン平均を見ていくと、この変化量の76.6%はアセットアロケーションによるものだと、結論づけていきます。

このことから、アセットアロケーションが重要だと分かると思います。個人投資家のアセットアロケーションは、決して皆さんの投資スキルが大事なわけではありません。アセットアロケーションの「質」はパートナーの選び方で決まると思っています。

予算が300万円あったとき、ある商品の営業マンに出会ってしまうと、必死に自社の商品を提案してくるでしょう。皆さんが出会う相手が、将来いくら必要なのか、期間はどれくらいあるのか、まで考えてくれるパートナーであれば、もう少し違った解決策を提示してくれるかもしれません。

資産運用というのは、商品を買ってからがスタートになります。営業マンは売るところがゴールになりがちです。

多極分散という考え方、そしてさまざまな選択肢があることを知っていただいて、こういったいろんな資産を取り扱えるパートナーとぜひ手を組んでいただきたいなと思います。

弊社では仕組みの設計から、売買の実務までをワンストップで取り扱っていきます。不動産の売買自体も自社でやっていきます。弊社のサービスは、「ライフマネープランニング」「ライフマネートレーニング」の2種類です。。

過去の経験上、弊社がお役に立てる方は、「短期にめちゃくちゃ利益を出したいという方」よりも、「計画をしっかり立てて様々なアセットを取り入れていきたい」という方に向いていると思います。

ご静聴いただきまして誠にありがとうございました。