はじめに

あと3日寝ると、お正月。子供の頃、正月三が日の最大の楽しみといえばお年玉だったという方は多いのではないでしょうか。ある調査によると、祖父母が孫にあげるお年玉の平均額はアップしているようです。

いつもより多くもらえたお年玉。受け取る側の子供は、貯金せず、すぐに使いたいと考える傾向がありますが、将来のために今のうちからしっかり貯金してもらいたいと考えるのが親心。とはいえ、低金利が続く中、お年玉を銀行に預けているだけではなかなか増えません。

子供がもらったお年玉をどう扱えばいいのか。フィナンシャル・プランナー(FP)に、その極意を教えてもらいました。

株価に連動して平均額がアップ?

2017年11月に一時2万3,000円台を回復した日経平均株価。こうした株高の恩恵で祖父母の懐が暖かくなった影響か、孫にあげたお年玉の相場が上がっているようです。

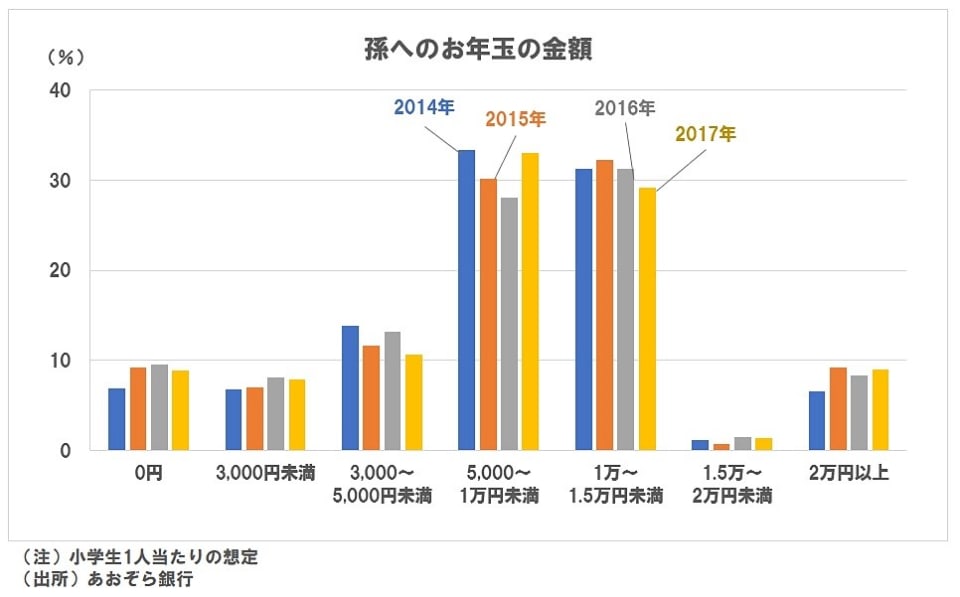

あおぞら銀行が全国の55~74歳の男女約2,000名を対象に行った「シニアのリアル調査」によると、シニア世代が2017年に孫にあげたお年玉の平均額は8,100円(上図)。前年より200円上昇していました。

シニアの世代別に平均額を見ていくと、50代後半で6,900円、60代で7,800円、70代前半で9,100円となりました。祖父母の年齢の応じて孫の年齢が上がる影響もあり、高齢になるほど金額が高くなる傾向が見られました。

求める金額は親子で8000円の差

あげる側のお年玉の相場が上昇する中、もらう側はいくら欲しいと感じているのでしょうか。

三井住友カードが小学生の子供を持つ男女300人を対象に実施した「お年玉に関する親子意識調査」によると、希望するお年玉の総額について約3割の子供が「5,000~1万円未満」と回答(上図)。平均額は2万0,978円という結果になりました。

一方、親が妥当だと考えるお年玉の平均額は1万2,969円。親と子供の間には、お年玉に求める金額に約8,000円の差がありました。

また、お年玉の使い道については、6割の子供が「おもちゃ・ゲーム」と回答。それに対し、親の6割はお年玉を「貯金をしてほしい」と考えていることがわかりました。「お金の価値がわかるまで貯金してほしい」「本当に欲しいものを買えるように貯金してもらいたい」という声があったそうです。

5年先まで使わないなら投資に

でも、このご時世、お年玉を貯金するといっても、ただ銀行に預けておくだけで良いのでしょうか。

たとえば、お年玉を毎年5万円ずつ、銀行の定期預金(金利0.01%想定)に10年間預けた場合は50万0,225円。10年間で225円しか利息はつきません。普通預金になると、さらに金利は低くなり、10年後は22円の利息しかつかない計算になります(金利0.001%想定)。10年という長期間預けていても、どちらの利息もほんのわずかです。

賢いお年玉の置き場所について、FP事務所「ギフト・ユア・ライフ」の小阪誠さんは、こうアドバイスします。「3年後くらいまでの間に使う予定がある場合は預金で貯めてもいいですが、使うまでに5年以上の時間が確保できるのであれば、投資に回したほうが良いと思います」。

最近は証券会社でも少額から積み立て投資ができる商品が充実しているので、一般的なお年玉の額を考えると、そういった商品を活用するのが有効だそうです。

投資に回せば金融教育にもつながる

小阪さんが投資を勧める理由は他にもあります。三井住友カードの調査によると、子供のうちから金融教育が必要だと考えている親は全体の95.1%に達しました。一方で、実際に金融教育を行っていると回答した親は22.3%にとどまりました。

「子供への教育という観点からも投資をお勧めします」と小阪さん。年1回の購入でお年玉を全額投資に回すよりも、年12回に分割して毎月積み立てていくことでリスクを分散すれば、ドルコスト平均法のメリットを享受できる、と付け加えます。

毎年やってくるお年玉の季節。引き出すまでの時間を味方につければ、賢く増やすことができるかもしれません。子供への金融教育以上に必要なのは、親のマネーリテラシー向上なのかもしれません。

(文:編集部 土屋舞)