はじめに

相談者の50年間のライフプランシミュレーションは?

今回は50年間のライフプランシミュレーションを作成しました。結論から申し上げますと、ご相談者様の資産状況は同年代の中でも非常に良好で、すでに経済的自立(FI)の達成が現実的な視野に入っていると言えます。

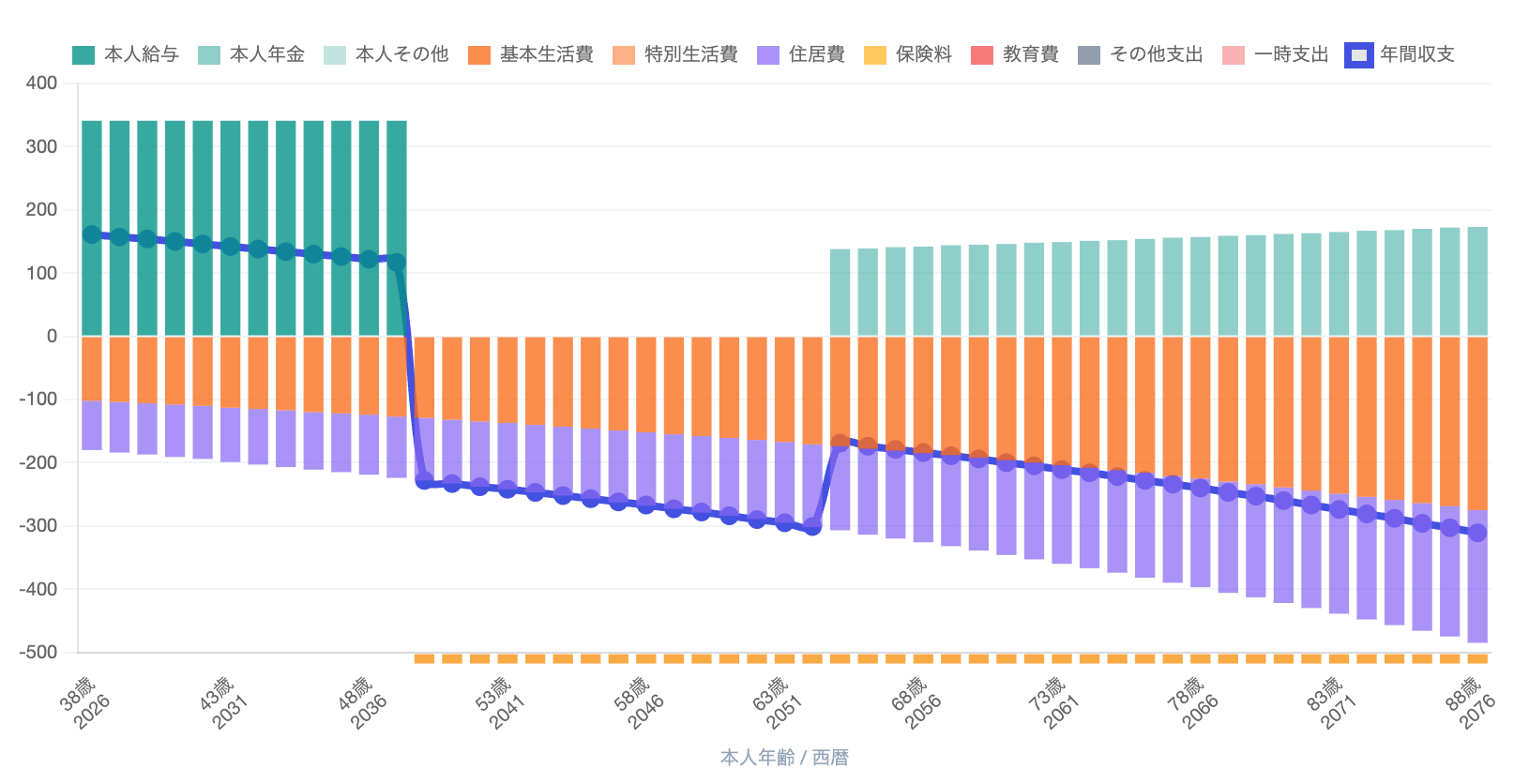

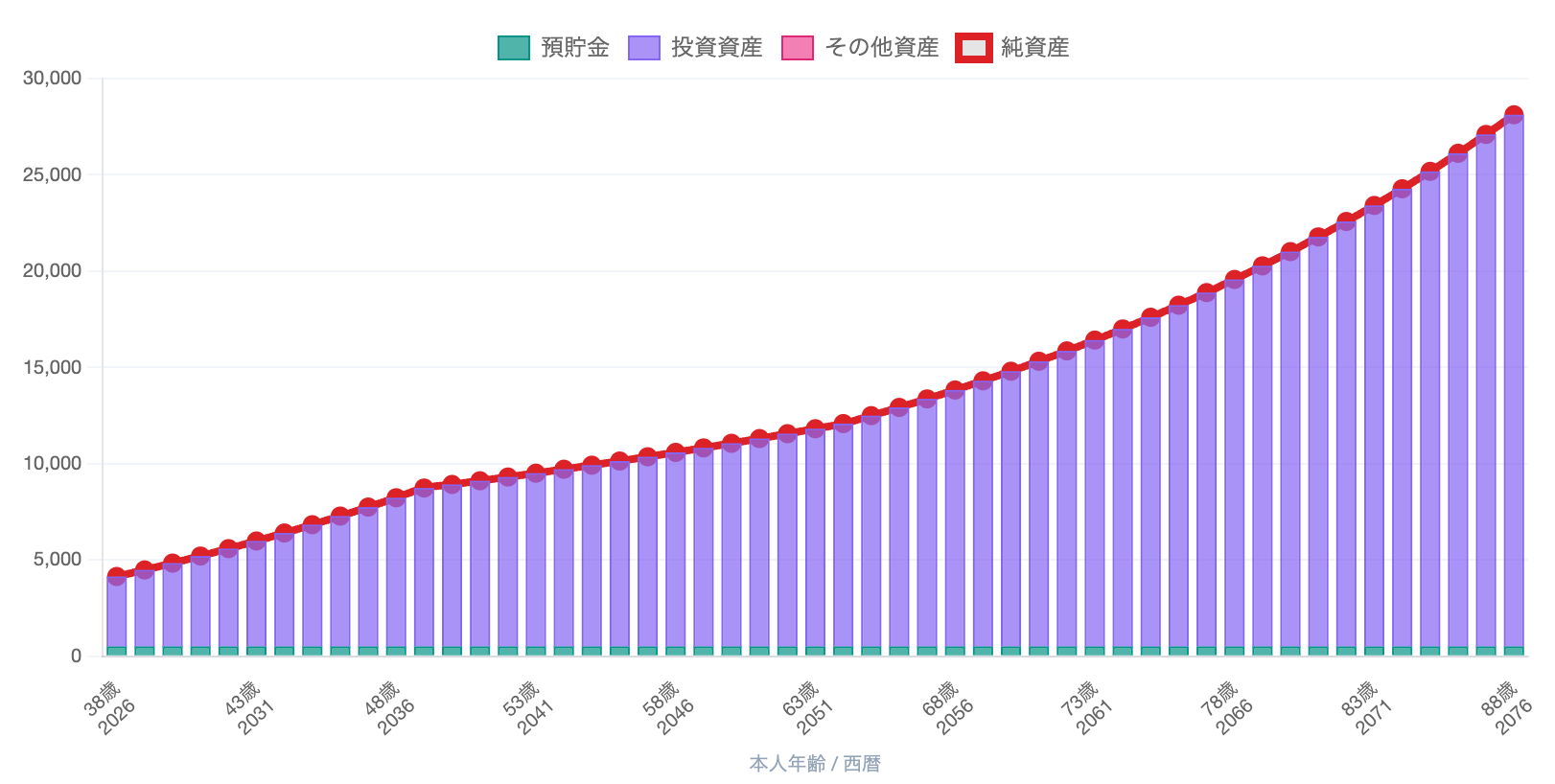

以下の図は、50歳になるまで現在のお仕事を継続された場合の年間収支と資産残高の推移を表しています。

収入は今の水準が継続、公的年金は手取りで年間138万円、変動率1%を想定、生活費はインフレ率2%を見込んでいます。サイドFIREした場合の収入はゼロと仮定して計算しています。また、投資資産は株式が中心ということですので、運用利回りは5%として計算しています。

■50歳で早期退職される場合の年間収支の推移

■50歳で早期退職される場合の資産残高の推移

以下、ご質問の3点に沿ってご説明していきます。

①独身の老後に必要な「ゴール額」はいくらか

お子様のいらっしゃらない単身の方の場合、介護や医療も含めて、お金の心配なく老後を過ごすための目安として、通常の生活費とは別に1,500〜2,000万円程度を見込んでおくとよいでしょう。もちろん上を目指せばきりがありませんが、一般的な水準であればこのくらいで十分です。

シミュレーションでは、仮に50歳で完全リタイアし、その後はまったく働かない場合でも、平均的に年5%程度の運用が続けば資産は取り崩しを上回るペースで増え続け、65歳からの年金(約138万円/年)も加わって、最終的に2億円を超える規模(試算では約2.8億円)に達する結果となりました。

金融資産が最も少なくなるのは実は「現在(38歳)」の約4,135万円で、そこから先は基本的に増えていく見通しです。2020年に設定された「60歳時点で現在価値4,000万円」という目標は、十分に達成可能と言えます。

シナリオ分析でも、悲観的なケース(ベースケースを基準に、運用利回り−1%かつインフレ+1%)でさえ88歳時点における最終資産は約7,419万円となりました。つまり、前提が多少崩れても「老後の安心ライン」を大きく上回る見込みであり、必要額という点ではすでに心配のいらない状態といえます。