はじめに

メルカリ(証券コード4385)は上場直後に公募価格(3,000円)の2倍にあたる6,000円をつけながら、その後急落。11月1日には、ついに公募価格割れの2,891円となってしまいました。上場直後にあった投資家の高い期待は、すっかり剥げ落ちてしまいました。

何が投資家を失望させたのでしょうか。投資家の期待通りだったことと、大いに失望させたことがあります。

国内事業の成長は期待通り

期待通りだったのは、国内のメルカリ事業です。下表の通り、売上高と、本業の儲けを示す営業利益が急拡大しています。

フリーマーケットアプリで国内最大手となったメルカリは、国内では圧倒的な強さを発揮しています。MAU(1ヵ月に1回以上メルカリを利用した登録ユーザー)は2018年4~6月には1,075万人となりました。

スマートフォンで写真を撮るだけで、不要になった私物をネットで簡単に売却できる手軽さが支持されて、主に20~30代の女性が積極的に活用しています。今後、同年代の男性や40~50代女性などの潜在ユーザーを取り込むことで、MAUのさらなる拡大が期待されます。

売買の中心は1,000円以下の小物で、まだ高額品の扱いが少ないことが課題ですが、売買単価は少しずつ上昇していると推定されます。ユーザーや売買単価の増加が国内メルカリ事業の利益を拡大させていく期待があります。

公募価格3,000円のメルカリ株が上場直後に6,000円をつけたのは、国内メルカリ事業の圧倒的な強さと成長性への期待によるものです。その期待には、メルカリはきちんと応えています。

出血が止まらない米国事業

それでは、何が問題だったのでしょうか。それは、同社の連結決算を見るとわかります。

連結決算で見ると、まだ赤字会社です。メルカリは現在、国内メルカリ事業で稼いだ利益を、赤字の米国事業ですべて吐き出してしまっているのです。

同社は8月9日に上記の2018年6月期決算を発表しましたが、そこでメルカリを見る投資家の目が変わりました。8月9日の株価は4,735円でしたが、決算発表翌日から下げが加速しました。

米国事業が赤字であることを投資家がまったく知らなかったわけではありませんが、それでも、ここまで赤字額が大きいことがわかっていませんでした。特に嫌気されたのは、2018年6月期の当期純損失が▲70億円と、前年度の▲42億円よりも拡大したことです。

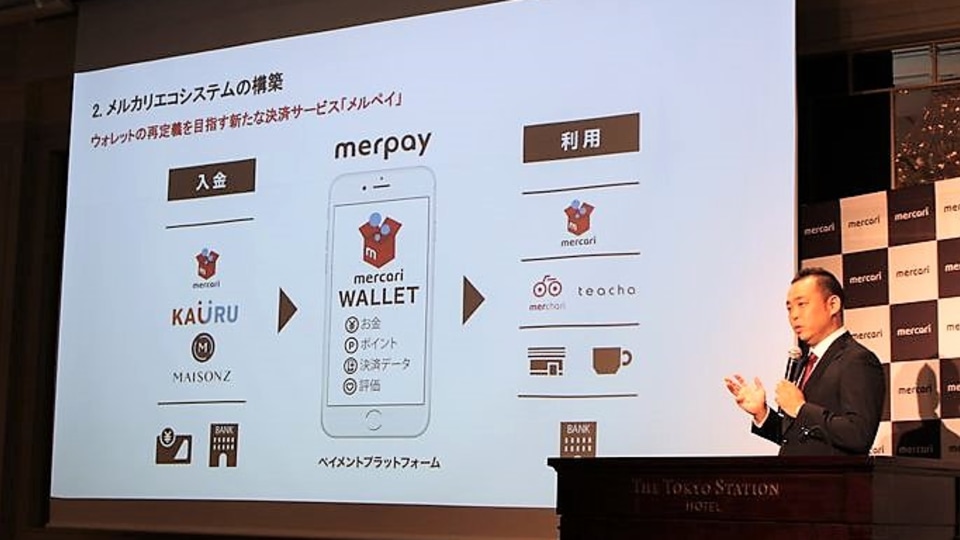

投資家の不安をさらに高めたのは、メルカリが国内でキャッシュレス決済「メルペイ」事業に参入すると発表したことです。

国内にはさまざまなキャッシュレス決済が乱立していて、新規参入してもシェアを高めるのはとても難しいと考えられています。コストが先行し、赤字が続く状況が長期化すると考えた投資家から、メルカリ株の見切り売りが増えました。

このまま持ち続けるのがベスト?

さて、公募価格割れの水準まで暴落したメルカリ株は、このまま持っていてもいいのでしょうか。メルカリ株は個人投資家の信頼を取り戻すことができるのでしょうか。

私は、リスクは高いものの、メルカリの将来に期待しているので、ここは投資していく価値がある、と思っています。

国内メルカリ事業の利益拡大が続き、米国メルカリ事業の赤字が減少し、新規に始めるメルペイ事業の赤字が一定範囲に収まれば、いずれ連結業績は黒字に転換します。私は、2019年6月期の連結営業利益が損益トントンに近づくと予想しています。小幅でも黒字を出せれば、株価はそれを評価して反発すると予想されます。

順調に行けば、2020年6月期から連結営業利益で100億円前後の黒字を稼げると予想しています。ただしそれでも、米国のメルペイ事業は赤字が続くでしょう。

米国事業で日本のような勢いが見られない最大の理由は、競争の激しさです。「イーベイ」「レットゴー」「オファーアップ」「ポッシュマーク」など、メルカリと似たサービスを提供するプレイヤーが多数いて、メルカリの優位を示せていません。

米国事業は赤字が続き、メルカリ株にとって常にリスク材料となるでしょう。メルカリはトップライン(売上高)を取るために、米国でどんどん先行コストをかけています。黒字にならないまま、コストばかり食い続けるリスクは想定しておく必要があります。