検索結果

検索ワード:iDeCo(検索結果 908件)

「投資で元本割れに…」このまま継続?それとも引き出し?

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。今回は花輪陽子氏がお答えします。先立って使わない30万円をロボアドバイザーに預けましたが、最近元本割れが続いています。長い目で見て、そのままにしておくべきか、引き出すべきか悩んでいます。 引き出したら、つみたてNISAの口座開設をしたので、そちらの資金にしようかと思っています。アドバイスよろしくお願いします。〈相談者プロフィール〉・女性、40歳、既婚、子供2人・職業:専業主婦・居住形態:持ち家(マンション)・住んでいる地域:東京都・手取りの世帯月収:55万円・毎月の支出目安:45万円

ビジネス

ビジネス花輪陽子

積立投資の有効性と「つみたてNISA」「iDeCo」の活用法

イベントレポート

2018年2月17日に開催されたイベント「【マネーリテラシー】が身につく1Dayスクール〜お金に困らない人生を送るために役立つ知識とは〜」。本イベントでは、これから新しい時代を生き抜くための人生設計とお金について、さまざまなセミナーが開催されました。その中から本記事では、大和証券株式会社営業企画部 副部長・長島義浩氏による「現役世代の積立投資 ~つみたてNISA・iDeCoの活用法~」と題したセミナーの内容を紹介します。

ビジネスMONEY PLUS編集部

やっと貯まった100万、そろそろ投資を始めてもいいですか?

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。今回は横山光昭氏がお答えします。なかなか貯蓄ができなかったのですが、ずっと頑張ってやっと100万円ほど貯めることができました。このくらい貯蓄ができると、もう投資を始めてもよいでしょうか。貯蓄をしても利息はほとんどつかないし、仮想通貨や投資などで儲けた話を聞くと、自分も早く始めなくてはと焦ります。効率よく、しっかりとお金を増やしていきたいです。〈相談者プロフィール〉・男性、34歳、妻(33歳・専業主婦)、子供1人(5歳・幼稚園)・職業:会社員・手取り月収:32万3,000円(残業により変動あり)・ボーナス手取り:30万円(年2回支給)・貯蓄額:104万円・投資経験:なし

ビジネス横山光昭

過剰な期待はNG!?ロボアドバイザーが受けがちな誤解

イベントレポート

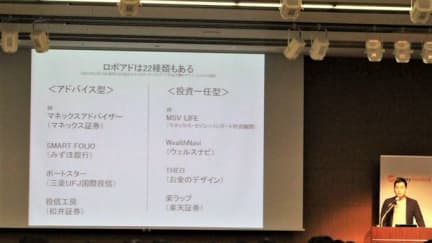

2018年2月17日、人生100年時代のライフプランニング、iDeCoやNISAの制度利用、ポートフォリオの組み方、長期投資をするための心構えなどが学べる「【マネーリテラシー】が身につく1Dayスクール〜お金に困らない人生を送るために役立つ知識とは〜」が開催されました。その中で行われたセミナー「ロボアドバイザーを利用する低コスト資産運用のご提案」について紹介します。登壇したのは、マネックス・セゾン・バンガード投資顧問株式会社MSV LIFE統括責任者・野水瑛介氏とマネックス証券株式会社オペレーション・システム部シニアマネジャー・斎藤翔太氏。ロボアドバイザーの種類や誤解、提供できる価値や両社のサービス特性について両氏が来場者向けに解説しました。本記事では、MSV LIFE統括責任者・野水瑛介氏によるロボアドバイザーとは何か、どんな種類があるのかなどについての内容をお届けします。

ビジネス非課税メリットを最大限に活かした、NISAのおトクな運用法

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。今回はプロのFPとして活躍する野瀬大樹氏がお答えします。NISA口座はどう扱えばよいのですか。どのような商品(株、ETF、投信)を、どんなタイミング(毎月、四半期)で購入すべきなのか。また、iDeCoとの使い分けなども知りたいです。(40代前半 男性 既婚・子供1人)

ビジネス野瀬大樹

返済か運用か?3つの不動産を購入した30代独女の悩み

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。今回はプロのFPとして活躍する花輪陽子氏がお答えします。32歳、正社員として働いています。年収は額面で850万円ほど。現在、1人暮らしをしています。結婚は縁があればしたいですが、しないことも視野に入れています。家族は両親が持ち家で暮らしており、兄は結婚して自宅を購入しています。相続のことはまだ何も考えていません。ここ2年でインフレ対策と老後資金の確保のために、投資用ワンルームマンションを2部屋と自宅マンション1部屋を購入しました。家具家電も比較的いいものをそろえたので手元のお金が少なくなってしまいましたが、来年から月12万円、ボーナスから年60万円のペースで老後資金およびローン返済資金を積立して運用していきたいと考えています。一方で、ローンが多いのでそちらの返済を優先した方がいいのかもしれないと、順番や配分を悩んでいます。【保有している不動産とローン内容】 ・自宅マンション(1LDK) 購入価額3,180万円ローン残高3,100万円(35年 変動0.775%と

ビジネス40歳までにしておきたいお金の準備って?

人生100年時代を生き抜くためには

教育資金や住宅ローンの返済など、なにかと出費の多い40代。老後の準備なんてまだまだ無理と、考えることを先送りしている人も多いのではないでしょうか。人生100年時代。定年を60歳と仮定すると、その先40年もの暮らしが待っています。厚生労働省が公表した「平成29年賃金構造基本統計調査」によると、男女問わず賃金がピークとなるのは50~54歳。50代後半からは役職定年や関連会社への出向で収入ダウンになる人も。家計に余裕ができるまで先送りすると、老後の準備に費やす時間は10年を切ってしまいます。老後の準備は待ったなし。40歳をひとつの区切りとして、前倒しで準備できることは何か考えてみましょう。

老後

老後辻本ゆか

人生100年時代でどう変わる?投資前に考えるライフプラン

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。今回はプロのFPとして活躍する花輪陽子氏がお答えします。親からの贈与などが毎年あり、以下の通り、金融資産がだいぶ貯まってきました。どのような割合で投資にまわそうか悩んでいます。・貯金:450万円・全期前納型の日本の介護保険:400万円(5年払込の3年目)・米ドルの一時払いの生命保険:500万円(1年目)・アメリカ株(one tap buy):30万円・投資信託(ロボ系):90万円・クラウドファンディング(不動産系):60万円保険は子供が生まれるので貯蓄目的にはじめました。日本の介護保険は利率が低いので、解約金が上回ったら売って、ほかの投資にまわそうか悩んでいます。また保険や貯金などが一定額貯まったので、今後は支出を除いた20万円を、NISA、iDeCoに月5万円、投資に15万円ほどまわして運用しようかなと思っていますが、それだと投資の割合が高すぎるか悩んでいます。家は親が所有しているため住宅ローンや家賃はなく、旦那と私の財布は別にしています。旦那も米ドルの生命

ビジネス支出残額=貯金はNG!3つに分けて考えるお金の貯め方

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。今回はプロのFPとして活躍する花輪陽子氏がお答えします。現在、夫は個人事業主として働き、私はその専従者として働いています。ある程度のお給料をもらえているのはとてもありがたいことなのですが、個人事業なので会社が苦しい際には私たちの給与の未払いが発生します。現在も未払いがあります。苦しいときは過ぎたのですが、その未払いを私たち個人に支払ったらまた会社の資金繰りが滞るので、支払われることは今後ないに等しいです。現在の資産と毎月の支出内訳は以下になります。<資産>・通帳残高:200万円未満・小規模企業共済:680万円・子供積立:300万円ほど<毎月支出内訳>・家賃:27万円・食費:5万円・水道光熱費:3万円・通信費:2万円・教育費:1万円・学資保険:9万円・子供積立:4万円・生命保険料:4万円・企業共済:7万円・雑費:2万円計:64万円家計簿アプリを使い出して食費を抑えることに成功しましたが、まだ改善できる部分がどこかにあるのではと模索しています。子供が4人おり、子供

生活

生活今もし20歳ならお金のプロは給料をどう運用するか?

将来に向けて良いスタートダッシュを

多くの社会人の先輩方が、もっと早く将来のためにお金を貯めておくべきことに気付きたかったと思っています。なら、これから社会人デビューする皆さんは、さらに今後、お金を貯めることは厳しいのではと不安に思われているかもしれませんね。「何となく、無計画」に、これから受け取る給与を使うと答えは違ってきますが、将来のことを考えてお金を使い、管理ができれば、皆さんは余裕を持って貯められるでしょう。今回は、これから社会人デビューする皆さんが、将来に向けて良いスタートダッシュが切れるよう、資産管理を業務とする46歳のFPが、私が20歳なら毎月の給与をどう運用するかという視点で具体的な運用方法をご紹介いたします。

ビジネス寺野裕子

“収入が安定しない…”自営業のための手堅い資産運用法

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。今回はプロのFPとして活躍する花輪陽子氏がお答えします。自営業のため年収がなかなか安定しないので、現預金のみの今の状況から少しずつ投資信託などの資産運用をしたいと考えています。現在は毎月の支出のほかに、銀行の積立貯金を月10万円、小規模企業共済に月7万円、年額12万円の個人年金、年額1万円の掛け捨て保険に加入しています。 総資産は1,000万円程度です。近い将来に子供や住宅購入も考えているので、すぐに引き出せないiDeCoや倒産防止共済などにはなかなか積極的になれません。今年からつみたてNISAを始めようと口座開設しましたが、そのほかにもおすすめの運用方法や、節税対策などがあれば教えていただきたいです〈相談者プロフィール〉・男性、23歳、既婚、子供なし・職業:自営業・居住形態:賃貸・同居家族:妻(専業主婦)・住んでいる地域:埼玉県・手取りの世帯月収:90万円強・毎月の支出目安:45万円程度

ビジネス今話題のソーシャルレンディングの仕組みとは

イベントレポート

2018年2月17日、人生100年時代のライフプランニング、iDeCoやNISAの制度利用、ポートフォリオの組み方、長期投資をするための心構えなどが学べる「【マネーリテラシー】が身につく1Dayスクール〜お金に困らない人生を送るために役立つ知識とは〜」が開催されました。その中で行われた「1万円から始めるFintech時代の資産運用「ソーシャルレンディング」」というセミナーについてご紹介します。登壇したのは、SBIソーシャルレンディング株式会社商品開発部 次長・林裕藤氏。今話題のソーシャルレンディングとはどのようなものか、他の資産運用とどう異なるのか、利用するメリットや注意点、について林氏が来場者向けに解説しました。

ビジネスいつからが正解?「iDeCo」と「つみたてNISA」の始めどき

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。今回はプロのFPとして活躍する花輪陽子氏がお答えします。昨年から社会人として働き始め、同時に一人暮らしも始めました。学生時代の貯蓄はほぼありません。両親からの仕送りもなしです。両親はあと2~3年で定年を迎えます。母が支払ってくれていた貯蓄付きの保険を引き継ぎ、来年満期を迎え100万円ほど入る予定です。現在、iDeCoか、つみたてNISA(もしくは両方)を始めようと思っていますが、月々の支出をこれ以上増やして大丈夫か不安で申し込めずにいます。1カ月の収支がプラスマイナスゼロになっても、これらを始めるべきでしょうか。〈相談者プロフィール〉・女性、24歳、未婚・職業:公務員(教員)・居住形態:賃貸・住んでいる地域:神奈川県・手取りの月収:22万円・毎月の支出目安:約17万、貯蓄分を入れると約20万・その他:今付き合っている彼と3〜5年以内に結婚する予定。結婚後のことは未定。

ビジネス子供3人を抱えるシングルマザー、不安な老後にどう備える?

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。今回はプロのFPとして活躍する川口幸子氏がお答えします。40歳のシングルマザーで、3人の子供がいます。現在の収入は、手取り月13万円、ボーナス年2回×20万円、養育費月12万円です。貯蓄が1,000万円(財産分与分)ありますが、今後手取りが増える可能性はありません。今は養育費で生活できていますが、養育費が終わった後の生活から老後が心配です。子供は奨学金を借りる予定です。養育費がある間になるべく貯金に回す予定ですが、今よりそんなに増やせないと思います。貯金には手を付けるつもりはありませんが、老後資金などのアドバイスをお願いします。〈相談者プロフィール〉・女性、40歳、バツイチ、子供3人(大学生・高3・中3)・職業:会社員・居住形態:賃貸・住んでいる地域:鳥取県・手取り年収:196万円・毎月の支出目安:20万円

老後川口幸子

貯金への近道は、収入を増やすことより支出管理の徹底

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。今回はプロのFPとして活躍する花輪陽子氏がお答えします。40歳のシングルマザーで、中学3年生の娘が1人います。現在の貯蓄が80万円くらいです。子供が大学に進学する予定なので、今年から副業を始めて収入アップを見込んでいます。ただ会社には知られたくないと思っています。税金対策等はバイト先に協力してもらえるのですが、年収500万円以上になると、寡婦控除が対象外になりますよね。バイトを始めた今年は、メインの会社に出す『給与所得者の扶養控除等(異動)申告書』の「寡婦」の項目にチェックして提出し、後に自分で確定申告行えば会社に知られずにいられますか。年収500万円は超えない方が良いでしょうか。ちなみに今年はつみたてNISAとiDeCoも少額から始める準備をしています。〈相談者プロフィール〉・居住形態:実家で両親と同居・職業:会社員・年収:460万円・毎月の支出目安:16万円・両親は定年退職後無職。両親と家計は別です。

生活お金のプロが考える年収400万円の人の理想の貯蓄術

最適な家計の割合とは

昨年発表された平成28年度民間給与実態統計調査によると、現在の会社員の平均年収は422万円とのこと。年収400万円というと、ボーナスが支給されない場合は手取り月収25万円程度。ボーナスの支給がある場合には、月の手取りはもう少し、少なくなります。今回は、日本人の年収のボリュームゾーンである、年収400万円の人の理想の家計や貯蓄術についてお話します。

生活高山一惠

FPが20代で知りたかった、給料をもらって最初にすべきこと

お金を貯めるための3つの秘訣

社会人になって初めて手にしたお給料を何に使おうか、楽しみやら不安やらそれぞれ胸のうちがあることでしょう。今回は、筆者が20代前半に知っておきたかった、給料をもらったら最初にすべきことを、お伝えできればと思います。

生活佐々木愛子

義父の死亡保険金6千万円、いくらを余裕資金に回すべきか

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナー(FP)が答えるFPの家計相談シリーズ。今回はプロのFPとして活躍する高山一恵氏がお答えします。35歳、妻と共働きで子供が1人います。義父の交通事故死により、保険金を合わせて6000万円以上いただくことになりました。貯金と合わせると8000万円程度余剰資金が発生し、運用や保持の仕方を考えあぐねています。子供は2人の予定で2人分の大学進学費用は確保済みです。家は今後も賃貸予定で自分が退職後に購入を考えています。車も購入の予定はありません。また、義母は70代ですが、介護などでの金銭負担の必要はありません。現在、妻は育休中ですが、5年程度在宅ワークなどに変更する予定です。投資経験は5年程度(投資信託400万円、NISA、iDeCo)です。使い道はまだ決めていないのですが、交通遺児などの団体にいくらか寄付を検討しています。考え方も含めて、資金の効果的な持ち方や運用をご教示いただければ幸いです。〈相談者プロフィール〉・35歳、既婚、男性、子供1人・収入:自分・会社員・手取り収入月35万円〜50万円、妻

ビジネス