はじめに

生命保険の死亡保険金は、万一のときに残された人の生活を支えるためのお金です。そのため、契約時には必ず「誰が保険金を受け取るのか」を決める必要があります。しかし実際には、この受取人について「とりあえず配偶者」「勧められるままに設定した」という方も少なくありません。

ところが、人生のステージが変わるにつれて、本当に守りたい相手も変わっていきます。結婚や離婚、子どもの独立、親の高齢化や介護など、家族関係は時間とともに変化します。受取人を見直さないままでいると、思わぬトラブルや後悔につながることもあります。ここでは、保険にとって重要な死亡保険金受取人の考え方について詳しく解説します。

死亡保険金受取人の基本的な考え方

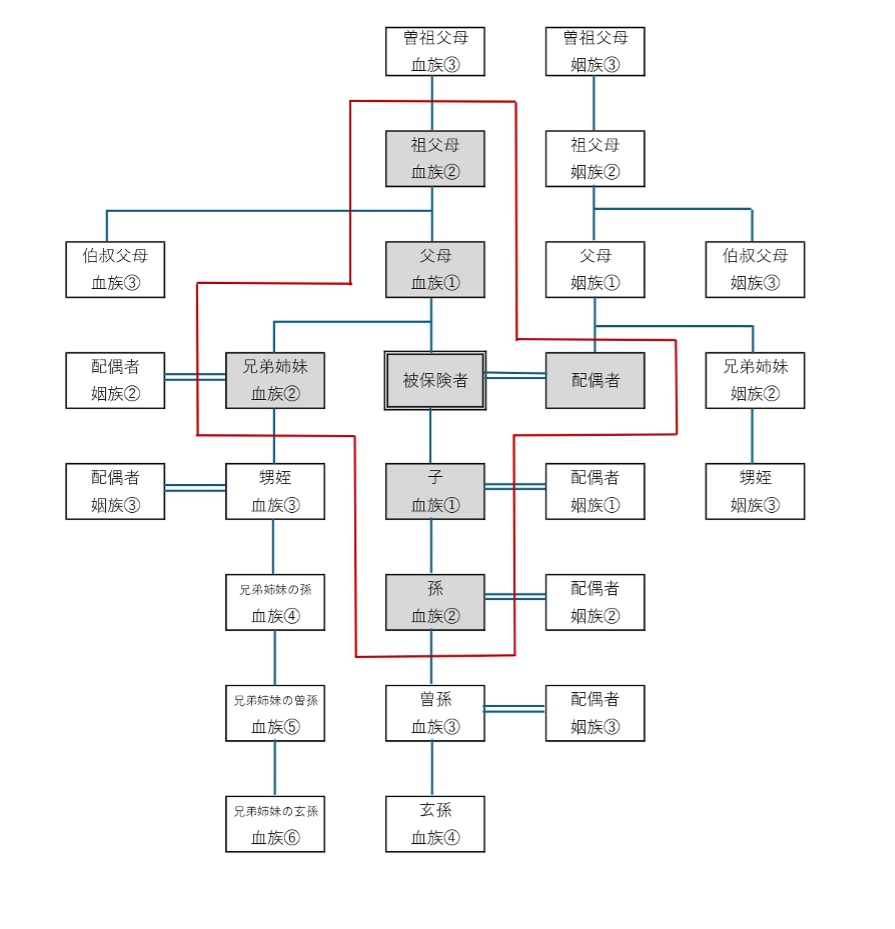

多くの生命保険会社では、死亡保険金の受取人として指定できるのは、原則として被保険者からみて2親等以内の血族および戸籍上の配偶者と定められています。具体的には、配偶者、子、父母、祖父母、孫、兄弟姉妹がこれにあたります(下図赤枠内参照)。

これは、死亡保険金が生活保障を目的としたお金であり、モラルリスクを防ぐ必要があるためです。そのため、「誰でも自由に指定できる」というわけではなく、遺言のように広く相手を選べるものではありません。この点は、意外と知られていないポイントです。

少子化と家族形態の変化がもたらしたもの

一方で近年、少子化や未婚率の上昇、単身世帯の増加などにより、家族のかたちは大きく変わってきました。必ずしも配偶者や子どもがいるとは限らず、甥や姪が身の回りの世話をしている場合もあるでしょう。

血族だけではなく、兄弟姉妹の配偶者や子の配偶者のように、血のつながりはないものの親族にあたる「姻族」と呼ばれる人が面倒をみているケースもあります。親族以外でも、長年支え合ってきたパートナーがいるというケースも珍しくありません。

こうした社会背景を受けて、保険会社では、受取人として設定できる親族の範囲を広げたり、規定の解釈を柔軟にしたりする動きが見られます。ただし、これは自動的に認められるものではなく、一定の基準を満たしたうえで、別途保険会社に申請する必要があります。

規定外の人を受取人にできるケースとは?

申請や個別審査によって、規定の範囲外の人を受取人として認められるケースがあります。たとえば、戸籍上の配偶者または2親等以内の血族に該当する人がいない場合には、被保険者と生活的・経済的に密接な関係がある人を、例外的に死亡保険金の受取人として認めてもらえる可能性があります。たとえば、内縁関係にあるパートナーや、長年にわたり介護や生活支援をしてきた甥・姪、親族以外の知人などが考えられます(先の親族図の赤枠以外の人)。

このようなケースで保険会社が確認するのは、実際に同居しているか、生活費を共にしているかといった生活関係や生計関係です。多くの場合、関係性を説明する書類の提出や、保険会社への事前相談が必要になります。内縁者や同姓パートナーの場合は、一時的な関係ではなく、たとえば3年以上同居しているといった事実や、被保険者および死亡保険金受取人のいずれにも戸籍上の配偶者がいないことなど、一定の条件を満たす必要があります。

同性パートナーについては、自治体が発行するパートナーシップ証明書などを証明書類として提出できる場合もあります。なお、これらの規定や判断基準は保険会社によって異なるため、加入している保険会社ごとに確認することが必要です。