はじめに

インフレ時代の今、現預金だけで将来に備えていると、お金の価値が目減りし貧しくなっていきます。投資は必須の時代ではありますが、「増やす」のが目的になってしまうとお金は使えなくなります。

「人生後半の資産運用」で大切なのは、やみくもに貯め込むことではなく、資産寿命を延ばしながら、いかにそのお金を人生の喜びに変えていくか。「貯める」と「使う」のバランスを見直し、これからの人生を楽しみ尽くすための具体的な戦略を、一緒に探っていきましょう。

3月31日に発売される『会社も銀行も役所も教えてくれない定年前後の人生戦略』(プレジデント社)から一部抜粋・改編して解説します。

お金は使ってこそ価値がある

そもそも、なぜ私たちはお金を貯める必要があるのでしょうか。それは、将来の不測の事態に備え、安心して生活するためです。たとえば、スマートフォンや冷蔵庫といった生活必需品が突然壊れたり、病気やケガ、あるいはリストラに見舞われたりするかもしれません。そうしたときに十分な蓄えがあれば、問題にすぐ対処でき、困窮する事態を避けられます。

また、お金は人生の選択肢を増やすための重要な手段です。貯蓄があれば目先の生活に追われることなく、自分のキャリアやこれからの生き方をじっくりと見つめ直す時間的な余裕も生まれます。しかし、お金はただ貯め込むだけでは意味がありません。

お金は「使う」ことで初めて価値を生み出します。新たなスキルを習得する、海外旅行で自分の視野を広げる、といったことも、お金を使うからこそできる選択です。人生の選択肢を増やすためにも、貯めるだけでなく上手に使う方法を知ることが大切です。

現実には、お金を使わずに亡くなっていく人が多い

それほど十分なお金を持っていないので自分には関係ない、と思う人もいるでしょう。実際には、多くの方が高齢期に備えて老後資金を貯めています。しかし、その老後資金を有効に活用できていないというデータがあります。内閣府「令和6年度 年次経済財政報告(経済財政白書)」によれば、20代以降は歳を重ねるほど資産額が増え、60~64歳でピークを迎えます。

65歳時点の平均値は1800万円、中央値は1000万円です。しかしその後は資産額があまり減らず、80歳時点で1~2割程度しか減っていません。「お金を使わずに残す」という行為は、将来の不確実性に備えるための合理的な行動であり、お金があることで心の安定を得られることは事実です。しかし、だからといって老後のために貯めてきたお金をほとんど使わず、人生で体験できたはずのことをしないままでいるのはもったいないと思いませんか。

1000万円の資産があれば、1000万円分の経験ができる

「お金を使いたいけど使えない」というジレンマを抱えている世の中に大きな影響を与えたのが、「貯金ゼロで死ぬ」をテーマにした書籍『DIE WITH ZERO 人生が豊かになりすぎる究極のルール』(ビル・パーキンス著、ダイヤモンド社)です。

「カズレーザーと学ぶ。」(日本テレビ系列)という番組で、同書を紹介させていただく機会がありましたが、反響がものすごかったことを覚えています。同書では、「1000万円の資産があれば、1000万円分の経験ができる。そのお金を残して死ぬということは、使って得られたはずの経験を得られないということ。人生の最後に自身の記憶に残るのは『モノ』よりも、さまざまな経験から得た『思い出』なのだから、経験や思い出に惜しみなくお金を使っていこう」と説いています。

経験による「記憶の配当」が生涯にわたって得られる

経験から得られる価値は、時間が経つほど高まります。たとえば、20代で世界一周旅行をした経験は、その後何十年にもわたって家族や友人との会話を豊かにし、時には新たな出会いやビジネスチャンスを生むかもしれません。こうした「記憶の配当」からは「複利効果」が得られます。

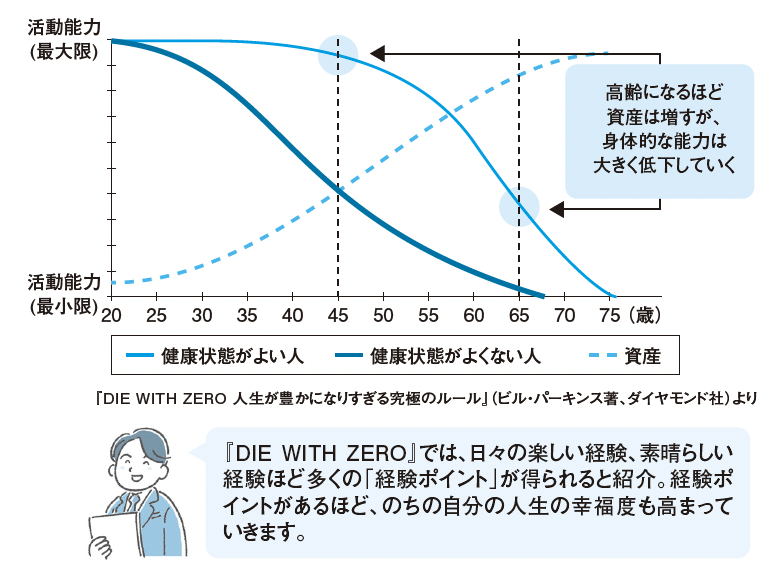

また、経験を楽しむ能力は年齢が上がるにつれて低下します。健康状態がよくない場合、より早く低下するといわれています。お金を使うことで得られる価値は若いほうが圧倒的に高いのです。

年齢と活動能力の関係

著書「会社も銀行も役所も教えてくれない定年前後の人生戦略」(プレジデント社)から抜粋

著書「会社も銀行も役所も教えてくれない定年前後の人生戦略」(プレジデント社)から抜粋

では、具体的にどのようなことにお金を使えば幸福度が高まるのでしょうか。ここで重要になるのが「地位財」と「非地位財」という考え方です。

地位財は他人との比較によって満足感を得るもの。高収入、社会的地位、高級車などがこれにあたります。これらを追求しがちですが、地位財による幸せは長続きしにくいという欠点があります。

非地位財は他人との比較とは無関係に、それ自体が幸福感につながるもの。健康、自由、愛情、社会とのつながりなどが含まれます。非地位財による幸せは、長続きしやすいのが特徴です。

人生の幸福度を高めるためには、非地位財を手に入れるほうがよいのです。

幸福度を高める重要な要因「身体」と「精神」の健康

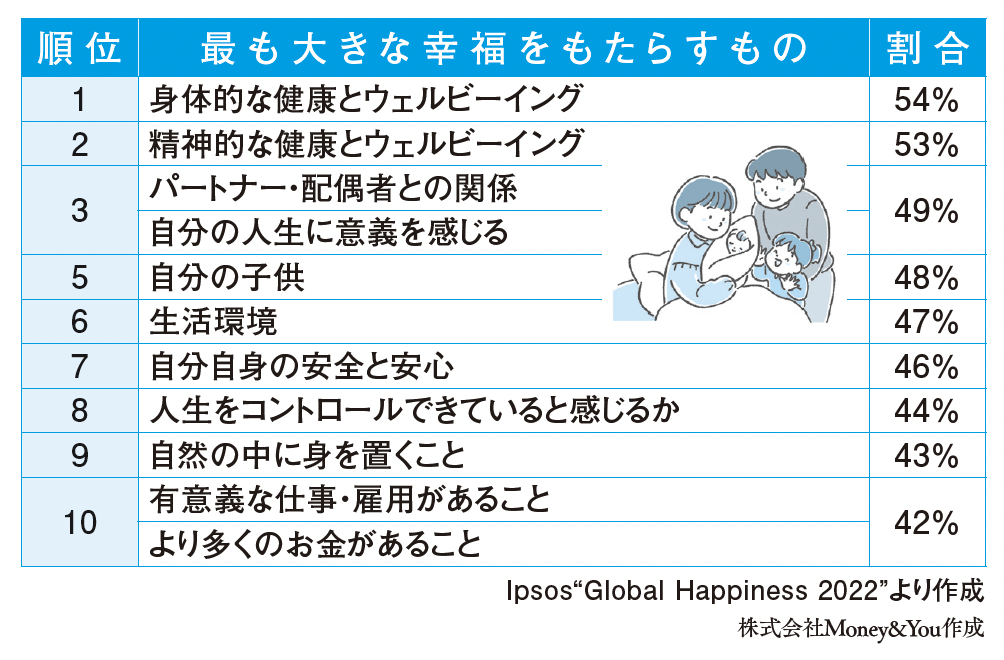

人生の幸福度を高めるために、非地位財の中で重要なのが「健康」です。マーケティング会社イプソスが30カ国を対象に行った調査では、最も大きな幸福をもたらすものの第1位・第2位は「身体的な健康とウェルビーイング」「精神的な健康とウェルビーイング」です。

最も大きな幸福をもたらすものは?

著書「会社も銀行も役所も教えてくれない定年前後の人生戦略」(プレジデント社)から抜粋

著書「会社も銀行も役所も教えてくれない定年前後の人生戦略」(プレジデント社)から抜粋

健康ほど、経験を楽しむ能力に影響するものはありません。若いうちから健康に投資しましょう。重い病気を予防できれば、生涯医療費も抑えられます。そしてなにより、さまざまな経験をする時間を長く持つことができ、人生が豊かになります。

人生100年時代のウェルビーイングをテーマに活動している「100年生活者研究所」(運営:博報堂)の調査結果によると、好きなことや続けていること(趣味)が4~6個ある人が最も幸せとのこと。生涯にわたって楽しめる趣味を見つけられると人生も充実するでしょう。

また、京都大学こころの未来研究センター(現在は「京都大学 人と社会の未来研究院」に改組)が行った調査によると、1年以内に文化・芸術の鑑賞をした人や、創作活動や演奏活動などを行った人は、行わなかった人に比べて幸福度に関わる指標が高かったという結果が出ています。コンサートや美術作品、映画、歴史的な文化財といった文化的・芸術的なものに触れる機会にお金を使うことも、人生の幸福度を上げる要因のひとつとなるでしょう。

「幸福の最大化」を目指すならば、死を迎えるときにお金持ちという「富の最大化」を目指すのではなく、「経験・思い出」「健康」「人間関係」「趣味」「文化・芸術」にできるだけお金と時間を使って最期を迎えたほうがよいということです。

「富の最大化」から「幸福の最大化」へ

ただ、資産を使い切って死ぬのは難しいのも事実です。理想は、資産を使い切ることですが、寿命がわからない中で取り崩し続けるのは、ただただ不安になるだけ。

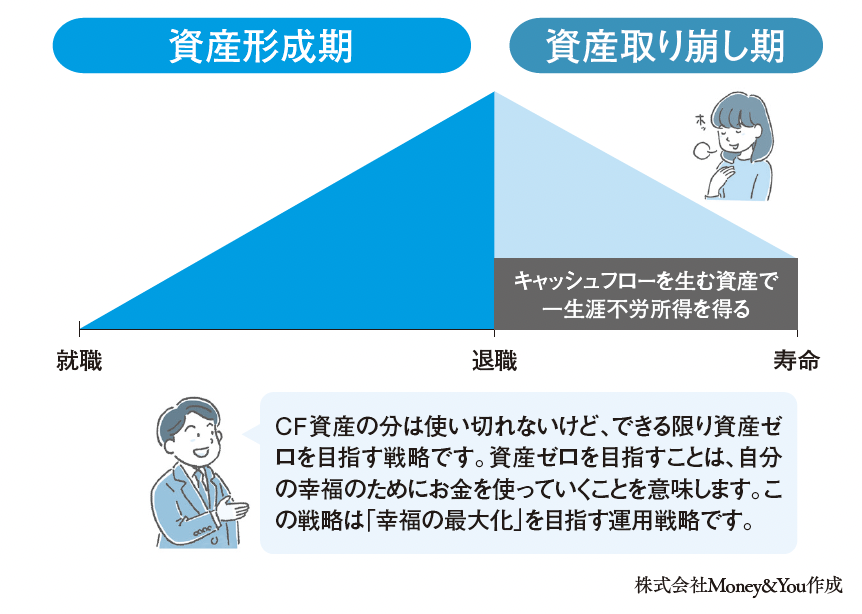

そこで、死ぬまで使わない資産の額を決めて、心の安定資産として保有する戦略を取ります。その資産自体がお金を生み出すモノに換えておくのがポイントです。死ぬまで使わない資産には、預貯金と「キャッシュフロー資産」(以下、CF資産)を提案します。

幸福の最大化を目指す資産取り崩し期の戦略

著書「会社も銀行も役所も教えてくれない定年前後の人生戦略」(プレジデント社)から抜粋

著書「会社も銀行も役所も教えてくれない定年前後の人生戦略」(プレジデント社)から抜粋

高配当株、債券、REIT(リート:不動産投資信託)など定期的にキャッシュフローを生む資産を保有すれば、生涯にわたって不労所得を得られますので、心理的な負担も減ります。いざとなれば売却する選択肢もあります。CF資産はあくまでも資産の一部として保有し、残りの資産は運用しながら取り崩します。

人生は50代から必ず好転する

「そうは言っても、将来が不安で……」と感じる中高年世代も多いかもしれません。しかし、ギャラップ世界調査やブルッキングス研究所の分析結果などによれば、幸福度と年齢の関係は「U字型」のカーブを描くことがわかっています。

幸福度が最も低くなるのは48.3歳。これは裏を返せば、「人生は50代で好転する」ということを示しています。理由のひとつとして、若年期ほど将来の生活満足度は今より高くなると見積もり、中年期にはその理想と現実のギャップを大きく感じやすいため、幸福度が低くなると考えられています。

逆に、高齢期になるほど将来を低く見積もる傾向にあるので、想定よりも現実のほうがいいと感じ、幸福度が高くなるというわけです。なお、高所得層の幸福度はU字型の落ち込みがなく、右肩上がりの傾向となっています。

日本の調査でも同様の結果が出ています。内閣府によると、現在の生活への満足度を表す「総合主観満足度」は男女とも年齢を重ねるごとに減少するものの、「60~89歳」になると大幅に回復しています。日本の場合は、60代から人生が好転するようです。

幸福度は、人生後半で好転します。将来に不安を感じて、今を楽しまないのは損。使うべきときにお金を使って今を楽しみながら、上手にお金を減らしていきましょう。