はじめに

大手企業の退職一時金制度の廃止・縮小が相次いで報じられています。「退職金で住宅ローンを完済しようと思っていた」と不安を感じている方もいらっしゃるのではないでしょうか。しかし、退職金の廃止や縮小は不安材料である一方で、見方をかえればメリットもあります。大切なことは、これを機会とし、対策に役立てていくことです。

この記事では、退職一時金が減額され、その分が給与や企業型DCに振り替えられるケースを想定し、それぞれの影響を整理しながら、50代から確認しておきたい住宅ローンの出口戦略を考えていきます。

退職一時金が減ることのメリット・デメリット

単体の数字でみれば、退職一時金の減額は明らかなマイナスです。長期勤続インセンティブも薄れ、リタイアをふまえた第2のキャリアを考えはじめる方もいらっしゃるかもしれません。とはいえ、見方を変えると次のような2つのメリットがあります。

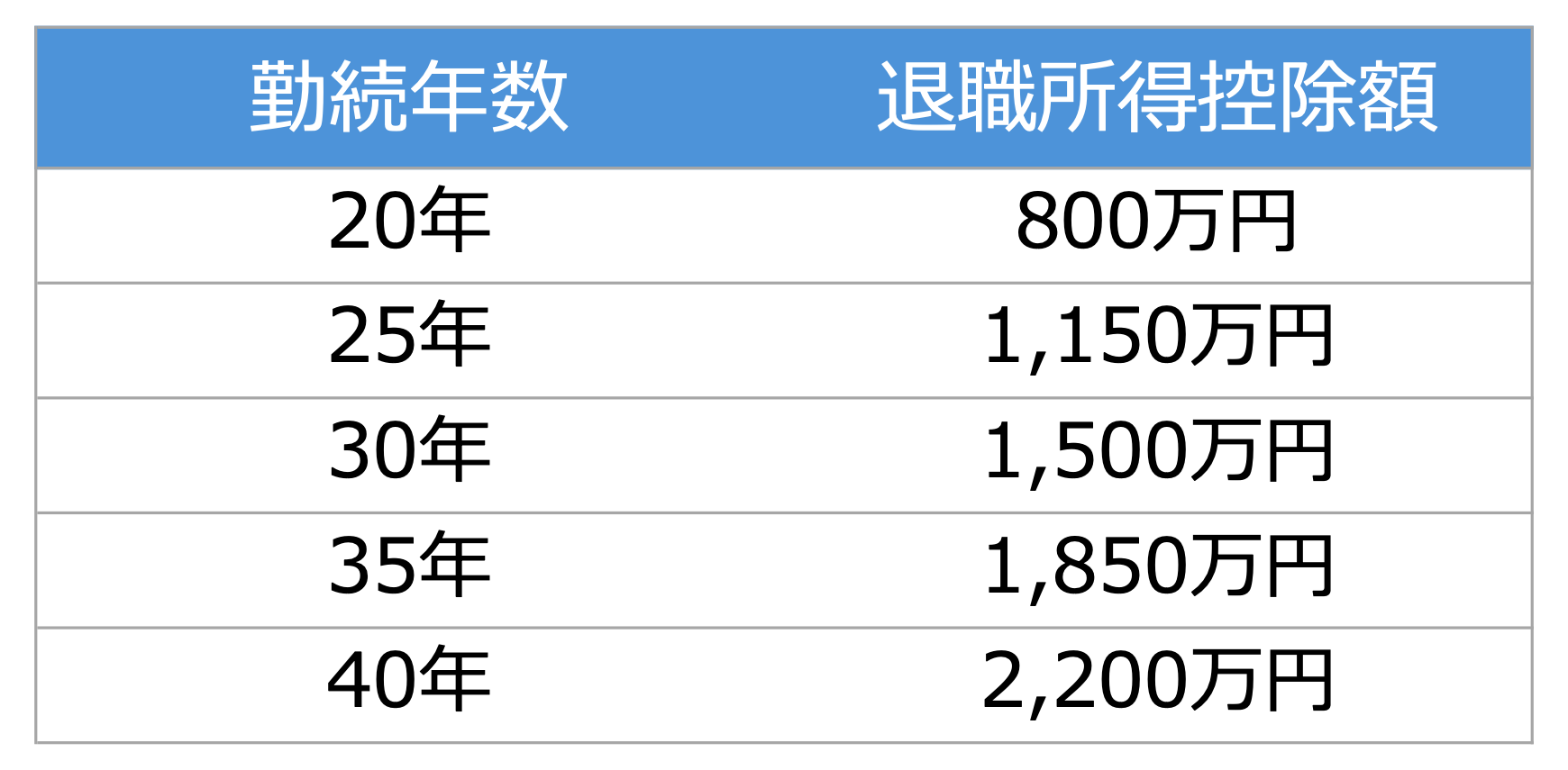

1つ目は、受け取り時の税負担を抑えやすくなることです。退職一時金には「退職所得控除」という大きな税制上の優遇があり、以下のとおり勤続年数に応じて増える仕組みになっています。

図表:筆者作成(参考:国税庁「退職金を受け取ったとき(退職所得)」

図表:筆者作成(参考:国税庁「退職金を受け取ったとき(退職所得)」

たとえば勤続30年なら控除額は1,500万円です。さらに、課税対象(退職所得)となるのは、控除を差し引いた後の金額の2分の1となるため、比較的優遇された扱いです。とはいえ、控除には上限があります。そのため、受取金額が多い場合や勤続年数が短い場合には、課税が発生します。

こういった構造をふまえると、退職一時金が減ることにより、退職金部分については税負担が生じにくくなるケースがでてくることが予想されます。退職所得控除の範囲内に収まりやすくなるためです。

2つ目は、退職直後にお金を一気に減らすリスクを避けられることです。まとまった資金が一度に入ると、ついあてにしてしまいがちです。リタイア後は基本的に資産の取り崩し期に入るため、資金の使い方に計画性を持つことが重要となります。しかし、住宅ローン完済だけでなく住宅の修繕リフォームや車の購入、旅行など、案外大きなお金が必要になる局面は多いものです。どれも一見「必要」と思えるものばかりで、充分な取捨選択をしないまま使ってしまいがちです。リタイア生活の入り口で大きく資産を減らすと、その後の選択肢を大きく減らす可能性があります。受け取りが分散されることで、行き過ぎた支出への「ストッパー」になる場合もあります。

給与に上乗せされる場合のメリット・デメリット

退職一時金の一部が給与に上乗せされる場合、最もわかりやすいメリットは、目先で使えるお金が増えることです。50代は、住宅ローン返済や教育費、親の介護、自分たちの老後準備など、家計の支出が重なりやすい時期です。給与が増えれば、こうした支出への対応力を高めることができます。

上乗せされた分をNISAなどの資産形成に回せば、老後資金の準備を進めることもできるでしょう。住宅修繕費や生活防衛資金に充てることで、暮らし全体の安定につながる場合もあります。

一方で、注意点もあります。まず、給与として払い出されることで、家計で管理する必要が生まれることです。特に物価高では、「知らないうちに使いすぎていた」という状況になりやすいです。どの程度上乗せされたのかを把握しておくことが大切です。

また、額面と手取りは別ものだという点にも注意しましょう。給与が増えれば税金や社会保険料の負担も増えます。手取りでは、年収や保険料率によって変わるものの、額面の7〜8割程度に収まることが多いと考えておくとよいでしょう。

なお、社会保険料が増えることは一概に損とは限りません。将来の年金額や、万が一の傷病手当金などの社会保障給付が増える可能性があります。ただ、高額療養費制度では所得区分が変わり、医療費の自己負担上限が上がるケースも考えられます。社会保障への影響は、一度丁寧に確認しておくと安心です。