はじめに

8月に入り、トルコリラが間違いなく為替市場の主役に躍り出ました。その値動きは暴落という表現が相応しく、8月10日には対米ドルで一時、前日比約2割下落する場面もありました。市場では、今後、他の新興国通貨へ機が波及することを懸念する声も聞かれます。

また、トルコと並んで米中貿易摩擦の行方も引き続き懸念材料となっています。この先、リスクオフ環境がどこまで広がるのか、また、円高リスクは高まるのかを考察してみたいと思います。

トルコ発の危機は伝染するか

まず、トルコリラ急落の原因ですが、主に二つあると考えられます。一つは、米国との関係悪化です。2016年のクーデター未遂事件に関わったとしてトルコが自宅軟禁している米国人牧師の解放をトランプ米大統領が強く要求していますが、トルコ側は未だ応じる様子を見せていません。米国がトルコに対し制裁を課し、トルコもこれに報復する事態となっています

もう一つの理由として、トルコ中銀の独立性に対する疑念が挙げられます。7月24日の金融政策会合において、トルコ中銀は予想に反し金利据え置きを決定しました。すでに同国のインフレ率は15%を超え、インフレ抑制が最優先課題であるにもかかわらず、中銀が利上げ見送りという判断を行った背後には、高金利に批判的なエルドアン大統領の影を感じた向きも多かったに違いありません。

トルコリラの不安定な値動きは簡単には終息しないとみられますが、問題はそれが他の新興国通貨に波及するリスクです。次のトルコリラを探すのは市場あるいは投機筋の習性と言えなくもありませんが、多くの新興国に通貨安が飛び火することがあれば、世界の金融市場に動揺が広がることは避けられないでしょう。

また、トルコリラの急落により一部の欧州の銀行に対する懸念も持ち上がりました。8月10日、欧州中央銀行(ECB)がトルコへの貸付額が大きい域内銀行への懸念を高めていると、英紙が報道したことを受け、市場でも直感的に信用リスクを意識した向きがあったようです。

では、今回の「トルコショック」はどこまで広がりを見せるのでしょうか。例えば、ギリシャ危機のように一度相場が急変した際、追い討ちをかけるようにネガティブな情報が溢れ、危機が伝染するケースはこれまでもありました。

結論を言えば、新興国通貨全体に及ぼす影響はそれほど大きなものにはならないと予想しています。もちろん、トルコ経済の大きさを考えれば、影響が各所に及ぶことは避けられないかもしれませんが、トルコと他の多くの新興国を分けて考えることには相応の合理性があります。

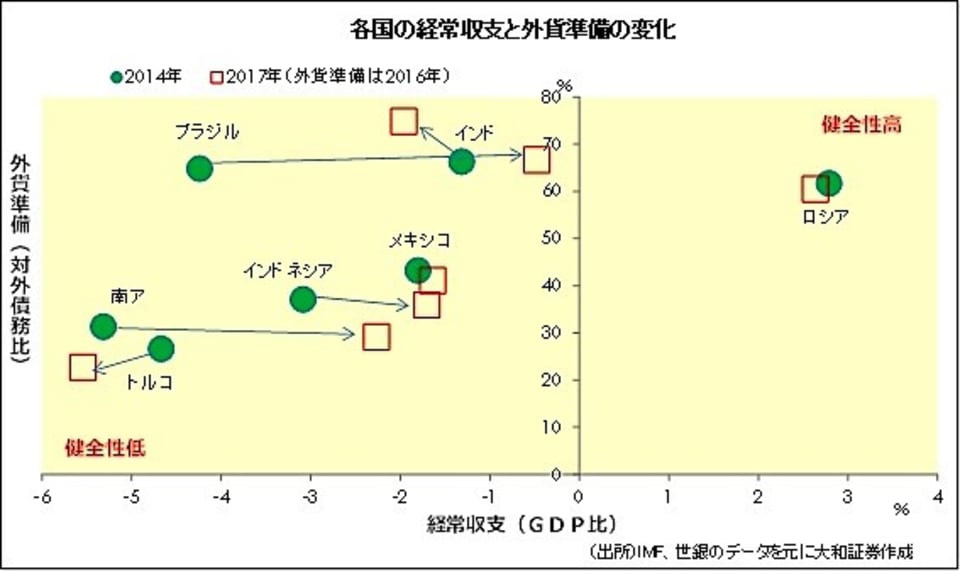

振り返れば、フラジャイル・ファイブ(脆弱な5ヵ国=トルコ、南ア、ブラジル、インド、インドネシア)というフレーズが流行り、新興国通貨安が進んだのは2014年でした。

下図のように、2017年時点のトルコは2014年当時よりも経常収支が悪化していますが、改善している国も多くなっています。ファンダメンタルズの改善は新興国通貨売りの連鎖に一定の歯止めをかけるでしょう。

なにより多くの国は、中銀の独立性に対する疑念が小さいという意味でトルコとは決定的に違います。トルコ発の欧州金融危機再燃リスクについては、話が誇張されている印象です。国際与信に占めるトルコ向け残高が最も多い国はスペインですが、4.5%に過ぎません(2018年3月時点)。与信の一部が焦げ付いたとしても、基本的に自己資本で十分吸収できるという認識です。

リスクオフの円買いを阻むのは本邦勢

さて、トルコと並んで市場の重石となっているのは米中貿易摩擦です。実はドル円相場の見通しを立てる上で最大の“肝”はこの問題と言っても過言ではないでしょう。米中貿易摩擦の激化をメインシナリオにすれば、「リスクオフ=円高」という結論が導かれますが、貿易問題が曲がりなりにも解決に向かうというシナリオを想定すれば、「リスクオン=円安」が本線となります。

現時点で予断を持つことは差し控えたいものの、協議を途切れさせたくないのは中国側と見られます。妥協策を小出しにすることで米国のさらなる関税発動を遅らせる作戦を考えているのではないでしょうか。米中の決定的な対立が避けられれば、問題が先送りされても、市場は好感すると見られます。

なお、前述の原則を否定するようで恐縮ですが、最近のドル円は「リスクオフ=円高」というデジタル的な反応を示さなくなっているように見えます。リスク回避と言いながらも、円買いによって利益を得ようとする向きが存在するのは事実です。彼らはリスクを取って「リスク回避の円買い」を仕掛けています。

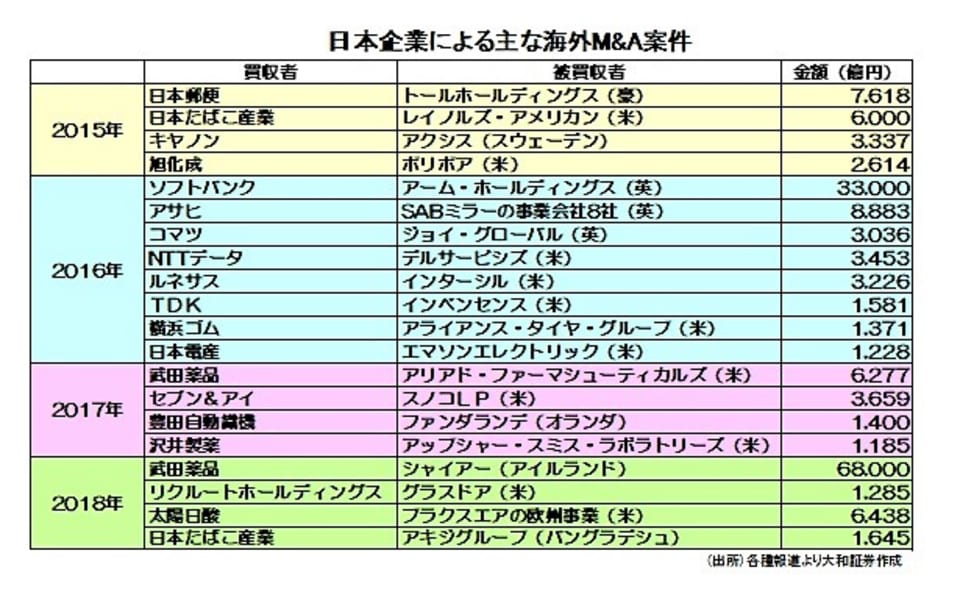

しかしながら、昨今は投機的な円買いを本邦勢の実需の円売りが吸収し、円高が進みにくくなっている印象です。特に存在感が大きいと思われるのが、対外直接投資に絡む円売り需要です(下図)。

今年1~6月の日本企業による海外M&A(合併・買収)額は12兆円弱と、同期間としては過去最高になりました。もちろん、買収額ほど円売り需要はないはずですが、この先も円高圧力を阻むことが想定されます。

(文:大和証券投資情報部 シニア為替ストラテジスト 石月幸雄)