はじめに

先週、総務省は消費者物価指数(全国、2019年2月分)を発表しました。総合指数で前年同月比0.2%の上昇、生鮮食料品を除く総合指数は同0.7%の上昇、生鮮食品及びエネルギーを除く総合指数は同0.4%の上昇となりました。

日銀の掲げる「物価安定の目標である2%」とは、距離感のある結果と言わざるを得ないと考えます。

人手不足でも上昇しない物価

私がよく利用するスーパーの鮮魚コーナーでは丸ごと1 匹の魚を刺身などに捌いてくれるサービスがあり、大変重宝しています。しかし、足元の物価状況を鑑みると、このサービスが縮小され、センターなどで切り身にした魚が並ぶようになるのではという懸念を私は最近抱き始めています。

なぜなら、6か月前頃から鮮魚コーナーに貼ってあったパート募集のお知らせは、最近では、スーパーの入り口やレジ横などお店の一等地に移動し、時給も土日は東京都の最低賃金を30%以上も上回る水準に設定されはじめました。お店では、鮮魚コーナーの従業員を確保することに大変苦労されているようです。

わが国が人手不足の状況であることは皆さんもよく耳にされるのではないかと考えます。通常、人手不足は賃金の上昇を促し、特に「原則として輸入できないサービス物価」の上昇の圧力として働くはずですが、前述のとおり、消費者物価指数の上昇率は低迷しています。いったいなぜなのでしょうか。

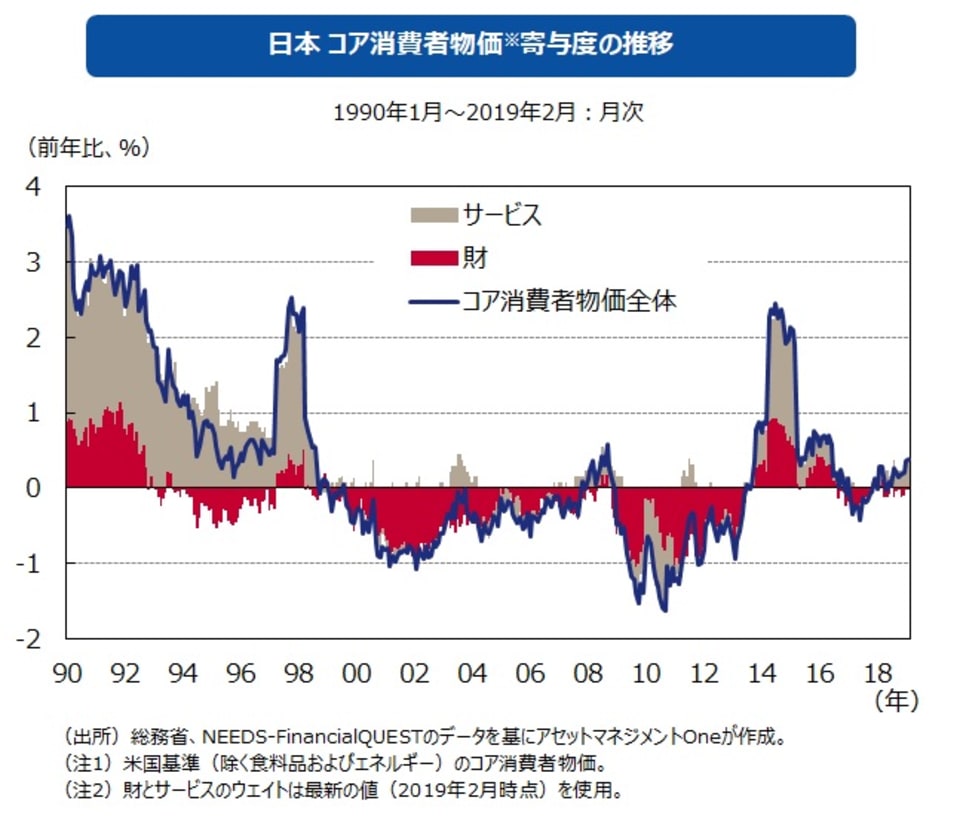

日本と米国の違いから見えてくること

1990年以降の物価上昇率の日米比較をした場合、米国においてサービス物価の上昇率がデフレ回避に重要な役割を果たしました。

まず、わが国の1990年からの物価上昇率の動きをみてみましょう。物価上昇率がマイナスになっている局面があったことが分かります。

それでは、次に米国の物価上昇率をみてみましょう。

米国も1990年の初頭と比較すると物価上昇率が低下していますが、日本とは異なり、マイナス局面入りを回避できています。そして、マイナス局面入りの回避には、サービス物価が大きな役割をはたしています。

豊富で安価な労働力を抱える中国が2001年に世界貿易機関に加盟し、安価な製品を輸出したことが、貿易が容易な財の価格をグローバルに低下させたと思われます。

一方で、サービスは「効用や満足などの提供であり形がない」ため、原則として財と比較すると貿易に頼ることが困難です。

そして、効用や満足の提供のためには人の関与が、財と比較して一般的には大きくなることからその国で働く労働者の賃金上昇の影響を、財以上に受けることになります。このため、米国では上記グラフの期間、一度も前年比マイナスにはならなかった上昇する賃金がサービス物価を支えたと考えます。

国民に根付く“低価格”志向

日銀短観(2018年12月調査)の雇用人員判断(全産業)などによると、企業規模に関わらずわが国の人手不足感はますます強くなっており、賃金の上昇、サービス物価の上昇が期待できそうです。

しかしながら、2月分の品目別価格指数をみても、宿泊費、介護料、テーマパーク入場料など一部の品目では上昇がみられるものの、広がりを欠き、サービス物価や全体としての物価を押し上げるレベルには至っていません。

わが国では、過去、物価上昇率がマイナス、或いは低位に留まる局面があった中で、消費者が物価が安いことに慣れてしまっている面があるように思われます。また、少子高齢化の進展など、将来の社会保障の持続性にも不安感があります。

このような状況の中、現在の消費者は、ネットショップ(いわゆるEコーマス)などの普及もあり、低い価格で財やサービスを購入する賢い消費への思い入れが強いと思われます。

もちろん、一部の企業は価格転嫁に成功しているものの、人件費などの企業にとってのコストが上昇したとしても、これを消費者に価格転嫁することは容易ではないと思われ、足もとではサービス物価の上昇には広がりがみられません。

加えて、今後(1)エネルギー価格の低下がラグを持って、電気代などの低下に繋がること、(2)携帯通信料の引き下げ、(3)幼児教育無償化の影響が物価上昇率を引き下げる方向に働くとみられます(なお、本年10月には消費税率引き上げが予定されています)。

以上のことから、足もとでは物価上昇率2%到達への道筋は不透明でり、これは日銀による追加緩和を促す可能性があると考えます。

<文:チーフ・グローバル・ストラテジスト 柏原延行 写真:ロイター/アフロ>