はじめに

日本経済新聞社は4月から「日経平均内需株50指数」「日経平均外需株50指数」(以下、内需株指数、外需株指数)の発表を始めました。普段、国内外の金融市場を分析している筆者としては、わが国の株式市場の動きを把握するうえで、とても有意義な指数であると考えています。

この2つの指数を使えば、足元の株式市場の動きをどのように分析できるのでしょうか。今回は指数の特性と活用方法について、考えてみたいと思います。

新指数はどういうものか

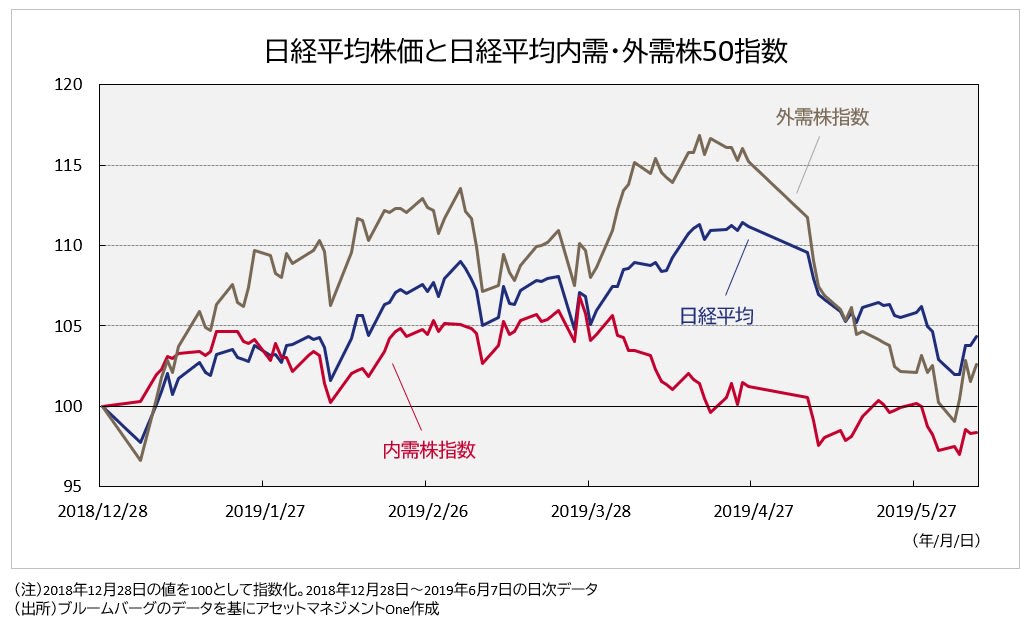

内需株・外需株指数とは、日経平均株価に採用されている225銘柄から内需株、外需株を各50銘柄ピックアップして、原則として等ウェイトで算出した指数です。需要を重視する立場から海外売上高比率が利用され、それぞれ海外売上比率が低いものから50銘柄(内需)、海外売上高比率が高いものから50銘柄(外需)が選択されます。

現時点での具体的な銘柄群を見ると、外需株には製造業が多く、内需株には非製造業が多くなっています。これはある意味当然のことで、製造した製品は貿易により輸出できるため、製造業では海外売上高が高くなる傾向になり、逆に非製造業では海外売上高比率が低くなる傾向にあるからです。

米中の貿易問題のような海外の景気動向が与える影響、米国10年債利回りの急低下、為替の円高・米ドル安の影響、あるいは、(予定されている)消費税率引き上げが国内個人消費に与える影響など、株価の方向性を決める材料にはさまざまなものがあります。そして、これらの材料がどの程度株価に影響を与えているかを判断することは、容易ではありません。

年初からの米国株と日本株の騰落率を見ると、米国株(ダウ・ジョーンズ工業株価平均)が+約12%、日本株(日経平均株価)が+約6%となっており、日本株の反発が鈍いことがわかります(6月11日終値ベース)。

内需株がダラダラと下落している理由

そこで、日経平均の戻りが鈍い理由を、内需株指数、外需株指数を使って説明することができるかを考えます。

日経平均株価は、2018年後半の急落の反動もあって、2019年前半は上昇基調で推移。4月25日に今年の高値(終値ベース、以下同)である2万2,307円58銭を付けています。米中問題がくすぶり続ける中でも、4月後半までは上昇基調で推移していました。

次に、内需株指数は3月26日に今年の高値を付けており、その後下落に転じています。年初からの騰落率も、日経平均株価や外需株と比較すると、低調にとどまっていることが特徴です。

一方で外需株指数は、内需株指数が下落トレンドに転じた3月後半以降も、比較的堅調に推移。4月17日に今年の高値を付け、その後下落しました。

内需株のダラダラとした下落は、消費税率の引き上げが予定されている今年10月以降に、国内の消費が減速することを警戒した動きであるとみられます。7月とみられる参議院選挙を前にして消費税率引き上げ実施の有無が確定することで、不透明感の1つが解消され、内需株指数は底堅い動きになると私は考えています。

そして、実際に消費税率が引き上げられ、10月以降の経済状況に関する情報が入手可能になるにつれ、悪材料の出尽くし感が株価にプラスの影響を与えると予想しています。この想定が正しいかは、内需株指数の動きを追うことで一層正確に判断できると思われます。

外需株指数の下落をどうとらえる?

一方、外需株指数の4月後半からの下落については、米国10年債金利の低下、円高・米ドル安の動きを反映したものであるといえそうです。

日経平均株価は6月4日に前日比約2円下落し、2万0,408円54銭と直近の安値を付けましたが、この日の両指数の動きは非常に印象的です。内需株指数は継続して下落した一方、外需株指数は反発しています。

とらえようによっては、足元での株価反発の材料となっている「6月4日(米国時間)の米FRB(連邦準備制度理事会)のジェローム・パウエル議長による発言など」にみられる米国の金融緩和を意識した動きと感じられます。

結論として、内需株指数の動きは外需株指数と比較して上値が重たく、これが日経平均株価の戻りが鈍い原因となっていると考えられます。海外の動向だけではなく、消費税率引き上げをめぐる議論がわが国固有の悪材料になっていると思われます。

<文:チーフ・グローバル・ストラテジスト 柏原延行>