はじめに

新年号が令和に変わり、日銀券も新しく生まれ変わることになりました。

現金はまだまだ身近なお金ですが、今秋に予定されている消費税の増税に伴い電子マネーの普及はこれまでにない速さで広がりそうです。

昨今、問題も起きている電子マネーですが、だからといってこの流れは止まらないでしょう。

電子マネー決済はドンドンふえている

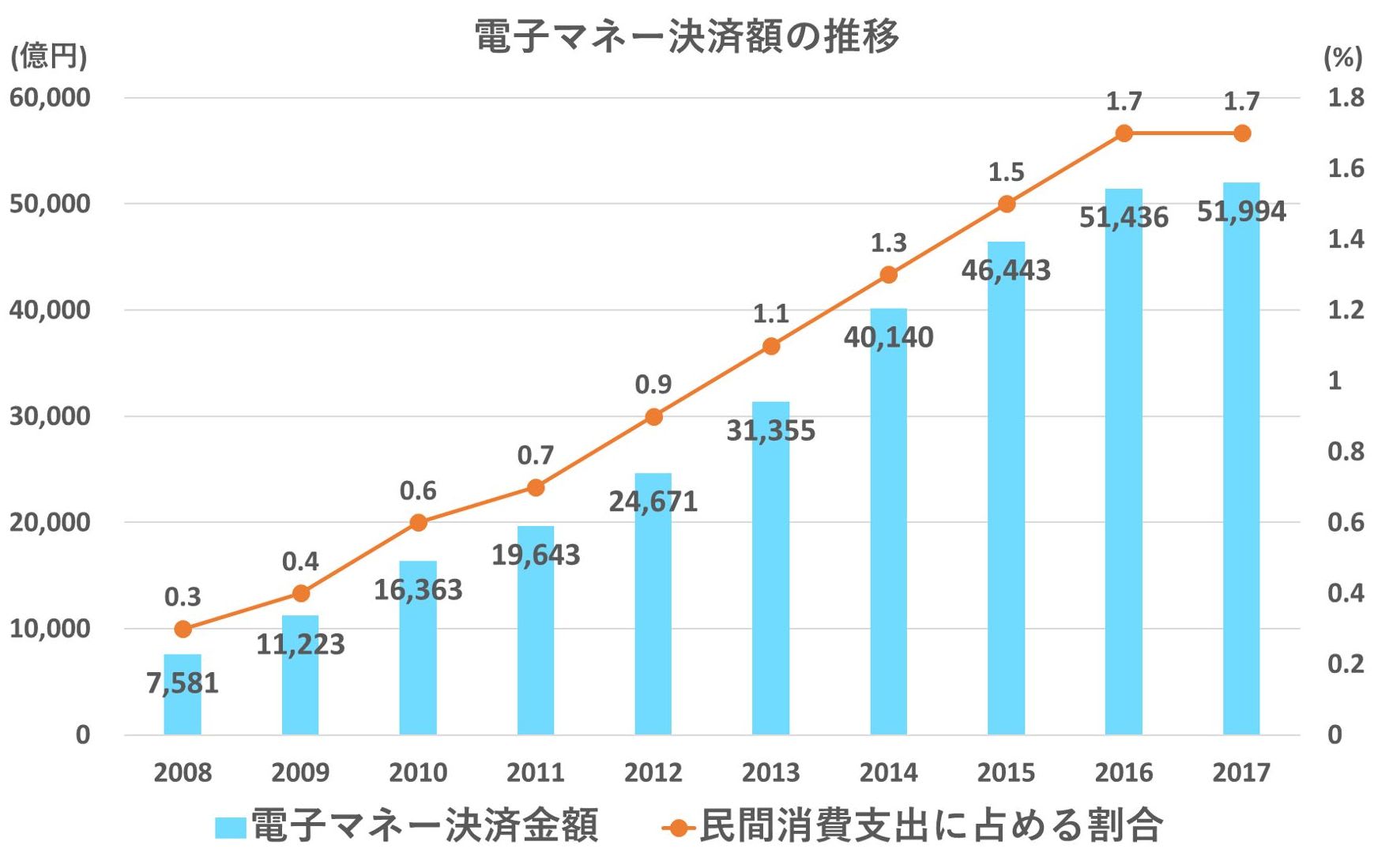

総務省による「平成30年版情報通信白書」では、電子マネーの決済額は、2017年時点で約5.2兆円にものぼり、家計が費用を負担する「民間最終消費支出」の1.7%を占めているそうです。あまりにも天文学的数字すぎてなかなかピンときませんね。

では、個人の家計ではどれくらい電子マネーは普及しているでしょうか。我が家の場合に置き換えてみたところ、家計消費のうち50%以上は電子マネーです。我が家が電子マネーを利用する家計の割合は、国の統計と比較するとだいぶ高いようです。

電子マネーの普及率も2008年から比べると、なんと約5.6倍にも増えています。

情報通信白書平成30年版(日本銀行「電子マネー係数を元に作成」)/総務省

電子マネーによる決済がふえたのは、私たちの環境を取り巻く経済や社会にさまざまな変化がでてきたからかもしれません。

以前は、会社と会社間の取引(BtoB/B=企業Business)や、企業と私たち消費者間の取引(Bto/C=消費者Consumer)が主だったに対して、現在は、もっと複雑に絡み合っているようです。

たとえば、消費者から企業へ向かう取引(CtoB)もあれば、個人同士の取引(CtoC)もあります。また、産業間においてもその垣根を飛び越えて様々な発展が考えられます。

このような背景がICTやデジタル化を発展させてきた要因になっています。

X-tech(クロステック)という言葉がありますが、これはインターネットを活用してこれまでの産業に新しい価値やしくみをつくることです。

たとえば、金融とtechと合わせて、Fintech(フィンテック)と呼んでいます。このほかにも、教育ではEdtechとか、農業ではAgritechと言うそうです。

その産業の頭文字にtechを付ければいいので、我が家のデジタル化を考えてみました。「Kajitech」なんてどうでしょう。わかりやすくKaji=家事としましたが、houseworkがデジタル化してもっと便利になったらいいですね。