はじめに

子どもの教育費は余裕をもって準備してあげたいところですが、塾代や日々の生活費だけでも精一杯…特に大学進学のための塾代や合格後の入学金など大きなお金が一気に必要になり家計が回らない!という声もよく聞きます。

今回は大学進学費用が万が一足りなくなったときの選択肢として「教育ローン」と「奨学金」を比較してご紹介します。

大学受験と進学は高校3年生でお金がかかる

大学受験と進学には、塾代・受験費用・入学金など高校3年生の時期に多くのお金が必要になります。しかし、大学進学時の支援制度の一つ、日本学生支援機構の「奨学金」は大学入学後の支給 になりますので、間に合いません。

貯金や学資保険の満期金などで入学金などをまかなうことができればよいですが、現金が手元にない場合は「教育ローン」を知っておくとよいかもしれません。では、教育ローンと奨学金の仕組みにはどのような違いがあるのでしょうか。

教育ローンと奨学金とは何が違うの?!

教育ローンも奨学金も子どもの学費用の資金として借りることができる制度ですが、支給時期などが違いますので、比較してご紹介します。

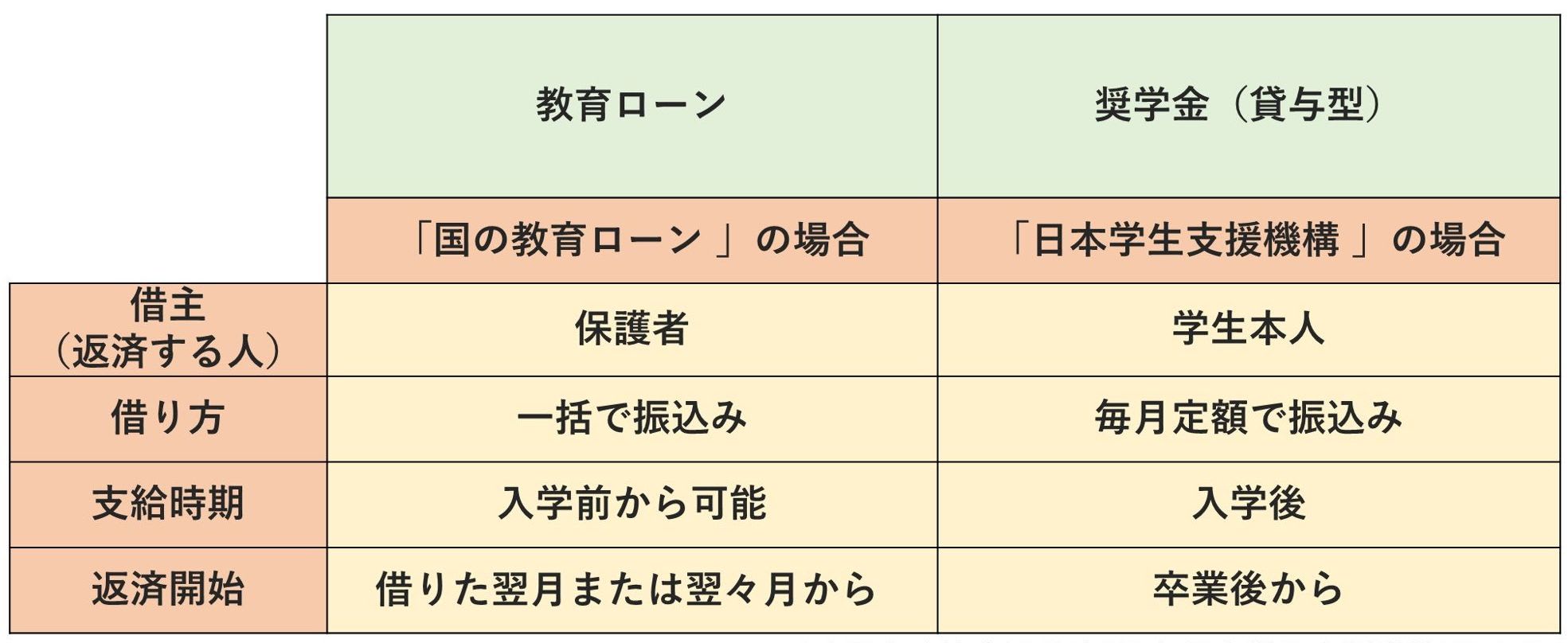

教育ローンと奨学金の主な違い

日本政策金融公庫HPと日本学生支援機構HPより筆者作成

奨学金は子どもが借主、教育ローンは保護者が借主となります。支給される時期にも違いがあります。

最近の入試スタイルは様々で、AO入試や推薦入試など高校3年生の夏以降、早い時期から行われますが、教育ローンではこのような入学前に必要な納付金にも対応しているため、入学前の必要資金は教育ローンで乗り切ったというご家庭もあります。

大学の入学前の支給可能な「教育ローン」とは?

教育ローンとは金融機関が個人を対象に行う「教育関係経費」に限定したローンです。日本政策金融公庫が取り扱う「国の教育ローン」と銀行など民間金融機関が取り扱う「民間の教育ローン」と大きく2種類に分かれますので、それぞれご紹介します。

(1)国の教育ローン

日本政策金融公庫が取り扱う「国の教育ローン」は、2017年度の利用件数は 約12 万 件と最も利用者数の多い教育ローンです。制度の特徴や注意点などを詳しく見てみましょう。

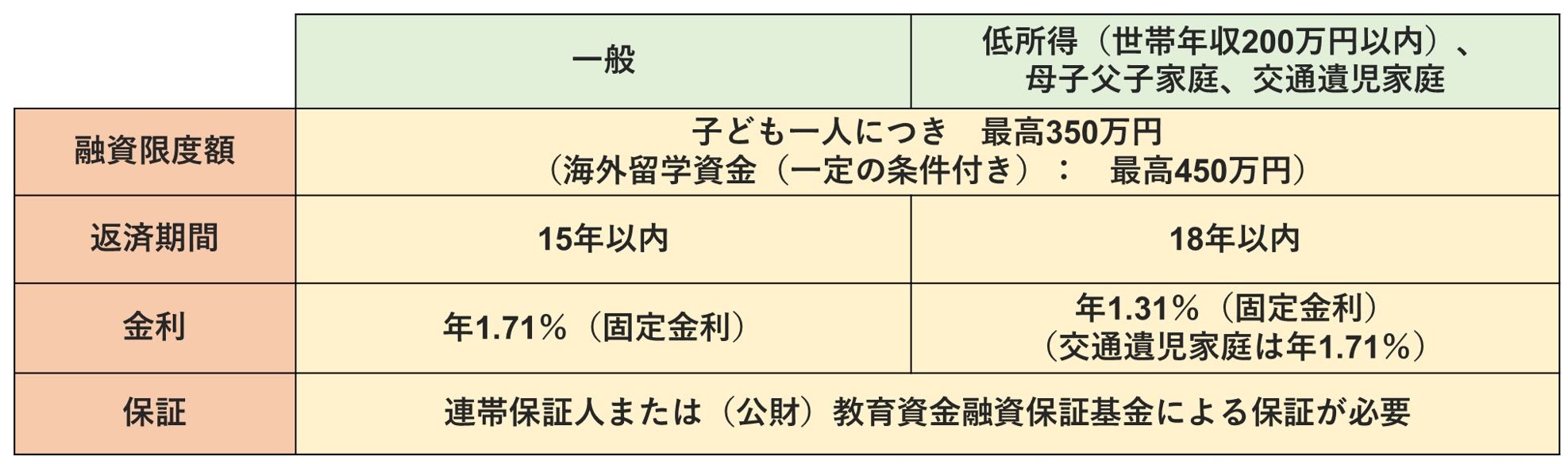

日本政策金融公庫の教育一般貸付「国の教育ローン」概要

日本政策金融公庫HPより筆者作成(令和元年6月28日現在)

上記のように、ひとり親家庭は返済期間や金利が優遇されています。使い道として、入学金、授業料、施設設備費などの学校納付金以外にも、受験にかかった費用や在学のため必要となる住居費用(アパート・マンションの敷金、家賃など)や教科書代、教材費、パソコン購入費、通学費用などに対応しているのもありがたいですね。

(2)民間の教育ローン

民間の教育ローンは様々な金融機関で取扱いがありますので一例をご紹介します。

ある都市銀行の場合

*最長10年、300万円まで

*変動金利:年3.475% 固定金利:年4.150%(2019年6月)

金利は「国の教育ローン」の方が低いですね。しかし、融資金額については民間の教育ローンは金融機関によっては上限額が高いものも多くあります。

国の教育ローンも民間の教育ローンも利用するためには審査があります。大学受験シーズンには申し込みが殺到し通常よりも審査日数が長くかかることもありえます。

教育ローンは申し込み後にキャンセルをすることができます ので、お子さまが受験する前に申し込むのが賢い活用法になります。