はじめに

自動車販売の促進へ大盤振る舞い

中でも注目されるのが、自動車販売のテコ入れ策です。ノンバンクの信用危機を背景に、自動車ローンの貸し出しが厳しくなる中、政府が今年4月に導入した新たな安全基準や、来年4月に予定する新排ガス規制「バーラト・ステージ(BS)6」が車両価格を押し上げ、販売不振を招いてきました。

この対応策として、政府は車両登録料の引き上げを来年6月まで延期するほか、来年3月末までに購入した車両の減価償却率を15%から30%に引き上げました。現在販売中の「BS4」適合車は、来年3月末までに購入すれば、登録期間中は4月以降も走行できる方針へと変更。さらに銀行に対して、自動車融資金利を政策金利と連動させることを要請しました。

自動車部品製造協会は「自動車販売の促進につながる」との見方を示しています。同協会は自動車販売の振興に向け、GSTの税率28%を一律18%へ引き下げる必要性にも言及し、引き続き政府に要請していく姿勢です。

政府はこのほか、電気自動車(EV)の普及に向けた補助金交付計画(10年間で4,000億ルピー)や、100兆ルピーのインフラ投資の実行計画なども検討しているもようです。

脱・中国の受け皿になれるか

その他の政策で注目すべきは、公営銀行への資本注入です。昨秋に銀行の信用不安が広がった時も、資本注入策の出動効果が発揮されたことからみて、今回も銀行の貸し出し姿勢の緩和をもたらし、企業投資の回復を導くとみられています。

また、株式市場に関しては、外国人投資家への追加課税案が取り下げられたことは好材料です。7月5日に発表された新年度予算案に同課税案が盛り込まれて以来、海外投資家の資金流出はインド株の調整要因の1つとして働いていましたが、同資金が再び流入すると期待されます。

さらに、FDIの規制緩和の対象には新たに受託生産も含まれており、法人税減税と相まって海外からの投資の増加につながる可能性が高いでしょう。全般的な法人税の引き下げ(約30%から約25.2%へ)に加えて、製造業の場合、10月1日以降に設立した企業は、2023年3月末までの生産開始などを条件に実効税率が約17%に軽減される優遇策を享受できることになりました。

折しも米中貿易摩擦の長期化観測の下で、製造業企業が中国から生産拠点を移管する動きは顕在化し始めており、インドはその移転先として有望視されています。モディ政権が掲げる「メーク・イン・インディア」加速への期待が高まります。

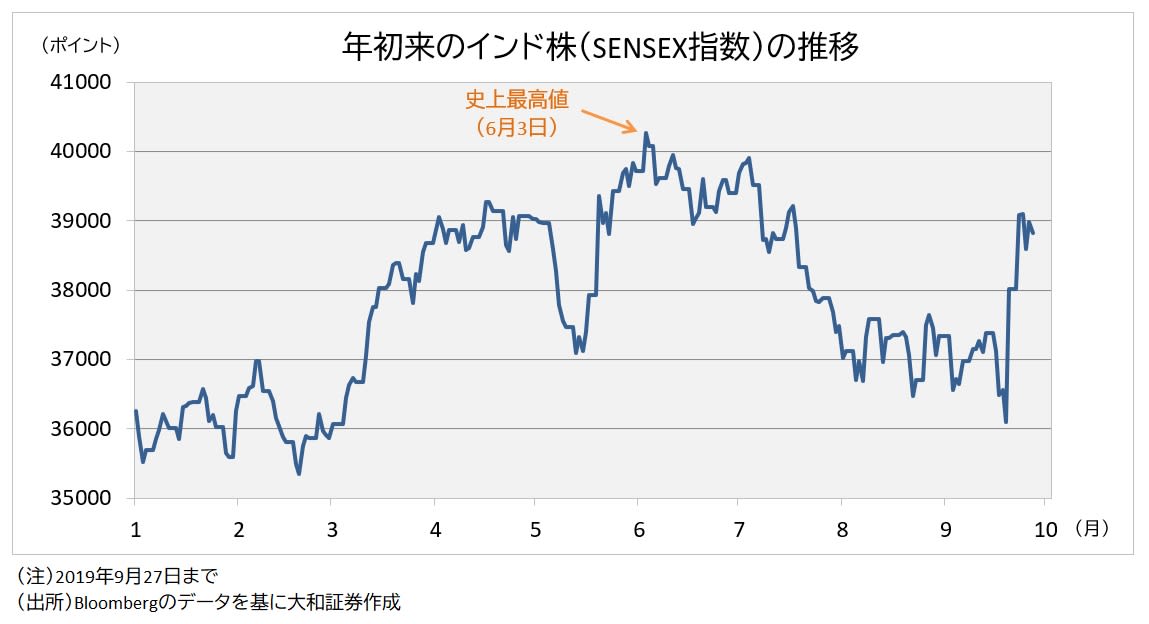

今後のインド株を見通すと、法人税減税による企業業績の改善はいったん株価に織り込まれたものの、一連の景気刺激策や金融緩和によってインド経済が最悪期を脱出し回復に向かうことに、海外企業による投資の拡大観測が加わり、インド株は一段高を目指していくと予想しています。

<文:シニアストラテジスト 山田雪乃>