はじめに

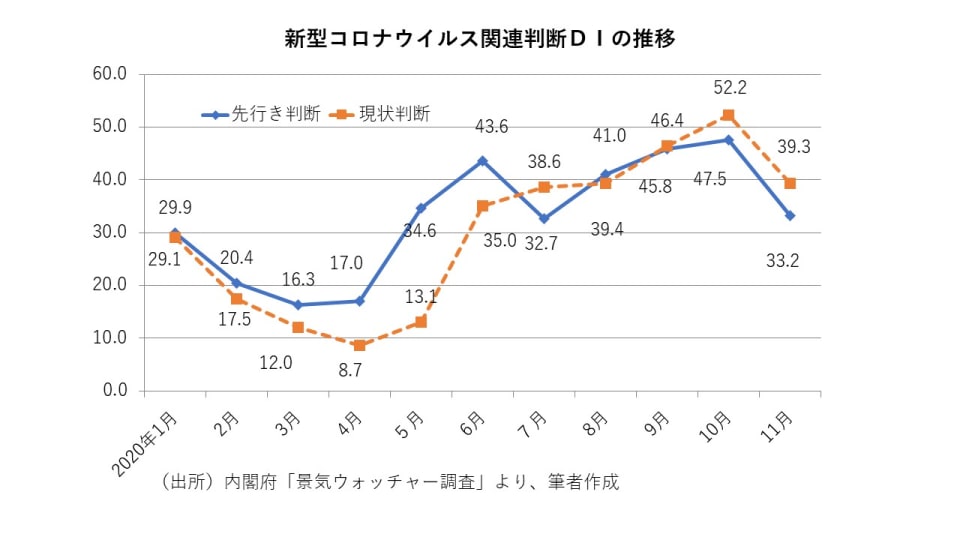

「新型コロナウイルス」関連先行き判断DIは33.2に低下

2020年11月の景気ウォッチャー調査では、現状判断DIは、前月差8.9ポイント低下の45.6となりました。家計動向関連DIは新型コロナウイルス感染拡大の第3波の影響で飲食関連等が悪化し、低下しました。

企業動向関連DI、雇用関連DIも低下しました。11月の先行き判断DIは、前月差12.6ポイント低下し36.5となりました。但し、現状水準判断DI では11月の企業動向関連DIは改善しています。足元の輸出・生産の底堅さが反映されているとみられます。

「新型コロナウイルス」関連現状判断DIは前月差12.9ポイント低下し39.3へと大きく低下しました。

11月の先行き判断DIは、前月差12.6ポイント低下し36.5となりました。「新型コロナウイルス」関連先行き判断DIは前月差14.3ポイント低下し33.2へと大幅に低下しました。先行きについて、感染症の動向に対する懸念が強まっていて、要注視の状況です。

日銀短観:雇用、設備、在庫で過剰感拡大せず

12月調査日銀短観では、大企業・製造業・業況判断DIが▲10と依然2ケタマイナスですが、前回9月調査の▲27から17ポイント改善しました。新型コロナウイルスの感染拡大の第3波という厳しい環境下にあるものの、足元の輸出持ち直し、生産増加基調継続という経済活動回復の効果が出ているとみられます。

全規模・全産業の業況判断DIは、今年6月調査で▲31と2ケタのマイナスでしたが9月調査では▲28に、12月調査で▲15と2期連続で改善しました。但し、3月までの見通しは▲18とやや悪化の見通しです。

12月調査の2020年度の全規模・全産業・設備投資計画・前年度比は▲3.9%と9月調査の▲2.7%から下方修正となりました。先行きの新型コロナウイルスの影響が読めない企業が設備投資に慎重になっている様子が窺われます。

生産・営業用設備判断DI(「過剰」-「不足」)の変化幅も雇用判断DIと同じような結果になりました。大企業・中堅企業・中小企業と全産業・製造業・非製造業のすべての組み合わせで、12月調査では変化幅がプラスになったものはありませんでした。大企業・非製造業だけ横這いで、残りすべてで相対的に不足が増加するマイナスになりました。

先行きでは変化幅が、すべての組み合わせでマイナスになりました。設備投資計画の下方修正は、設備の過剰感から来ているものではなく、新型コロナウイルスの感染拡大懸念によるものであることがわかります。

雇用人員判断DI(「過剰」-「不足」)では大企業・中堅企業・中小企業と全産業・製造業・非製造業のすべての組み合わせで、12月調査では変化幅がマイナス(相対的に不足が増加)となりました。先行き見通しでも変化幅がすべての組み合わせでマイナスです。

さらに製造業の製商品在庫水準判断DIと製商品流通在庫水準判断DI(「過剰」-「不足」)の最近の変化幅は同じような結果になりました。大企業・中小企業と製造業・うち素材業種、うち加工業種のすべての組み合わせで、12月調査では変化幅マイナスになりました。

12月調査の日銀短観は、新型コロナウイルス感染拡大の影響で、製造業、非製造業とも、業況判断が大幅に悪化し、リーマンショックの時以来の水準になった6月調査からは、業況判断DIを中心に9月調査・12月調査と2期連続して改善したものの、先行きへの不安感から慎重な見方が継続していることを示唆する内容でした。

但し、企業の、雇用、設備、在庫の過剰感が高まっていない点は、景気循環面からみて明るい材料です。来年はコロナを克服し、オリンピックが予定通り開催され、今年の漢字が「金」などの明るいものになることを期待したいところです。