はじめに

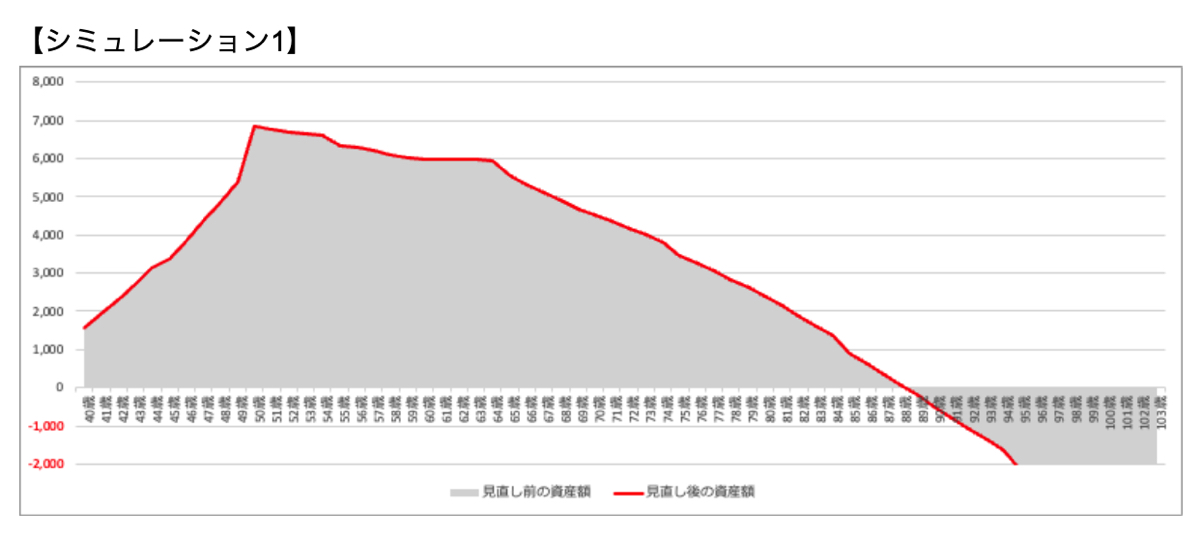

10年後(49歳)でサイドFIREする場合をシミュレーション

以下の条件でライフプランニングを行います。

・10年後にサイドFIREし家賃が6万円かかる

・10年に1度引越し、30万円が発生

・10年後の退職金は1人500万円とする

・火災保険は1万円とし、更新料が2年に家賃の1カ月分発生

・10年間収入は毎年0.5%ずつ増える

・10年後から夫婦ともに8万円ずつの収入(合計16万円)を得て、65歳まで働く

・生活費は現状のまま30万円がかかり、年間72万円の特別費がかかる

・60歳以降は、生活費を8掛けに抑え、70歳以降は7掛けとする

・インフレ率1%とし、生活費が増える

・介護費用は1人500万円かかり、80歳から100歳の間にかかるものとする

・自動車は5年後から10年毎に買い直し、200万円かかる。75歳まで車を所有する

・年金は65歳から受け取り

・運用は5%の複利で65歳まで運用し、65歳以降は1.5%で運用したものとする

・現在1,000万円ある資産から3年かけて700万円を投資に回す(1年後に250万円、2年後に250万円、3年後に200万円を投資)

残念ながら、【シミュレーション1】では、10年後にサイドFIREをしても83歳で資産が尽きてしまうことになります。

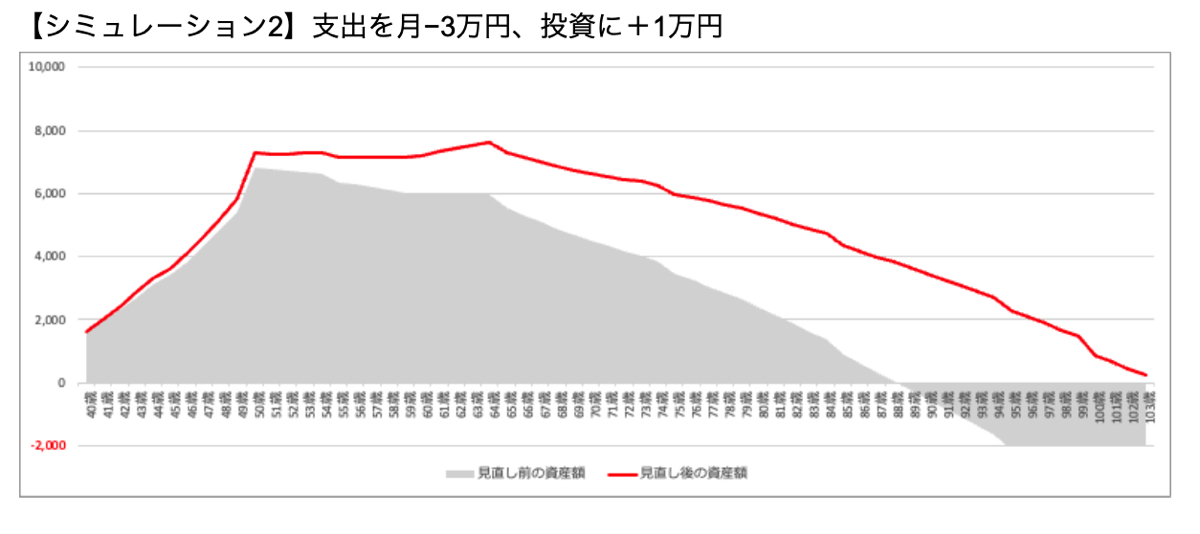

支出を月マイナス3万円、投資にプラス1万円の場合

仮に、月の支出を今より3万円減らし、さらに1万円投資に回すことができた場合は、【シミュレーション2】のようになります。相談者さまが103歳、妻が100歳まで資産がもつようになりました。

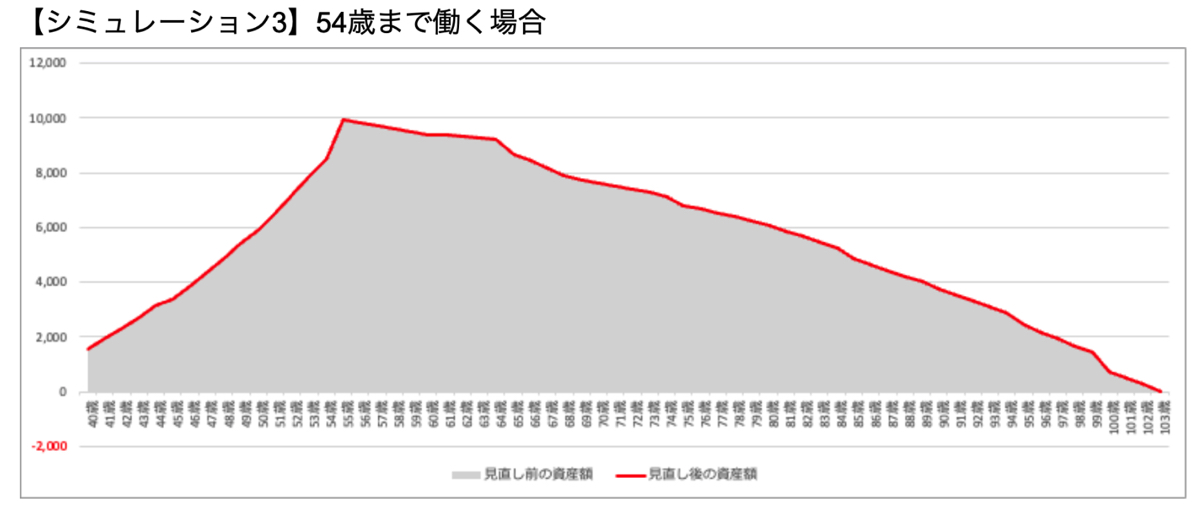

54歳まで働いた場合は?

働く期間をあと5年延ばし54歳まで働いた場合は、アルバイトをしないフルFIREもシミュレーション上は可能になります。