検索結果

検索ワード:NISA(検索結果 1369件)

45歳で総資産5400万、このまま早期リタイアしても大丈夫?

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。今回は深野康彦氏がお答えします。仕事と人間関係に悩みうつ病を発症、45歳の時に退職しました。病気が治ったら社会復帰したいと思いつつも、現状は症状が思わしくなく、このままリタイアする可能性もあります。その場合、現在の資産で今後の生活が成り立つのかが不安です。試算した限りでは、90歳まで資金が底をつくことはありませんでしたが、欠けている視点などもあるかと思い、先生のアドバイスをいただけますと幸いです。【現在の収入と支出(基本的な生活費)】収入:傷病手当金28万円、所得補償保険35万円(いずれも期間限定)。支出:基本生活費(家賃、食費等)11.5万円、国民年金1.8万円、国民健康保険1万円、住民税5,000円/年。【今後の収入変化と予測される特別な支出】・保険金の受給終了後は収入の見込なし(保有金融資産の運用益を除く)・結婚、教育費、家購入などの予定なし【退職後の収入・支出見込み】・支出は大きく変化する見込みなし。・厚生年金を70歳繰り下げ受給。年金額年220万円(

ビジネス

ビジネス深野康彦

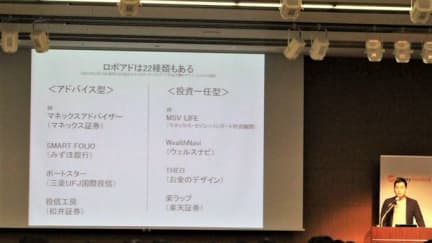

過剰な期待はNG!?ロボアドバイザーが受けがちな誤解

イベントレポート

2018年2月17日、人生100年時代のライフプランニング、iDeCoやNISAの制度利用、ポートフォリオの組み方、長期投資をするための心構えなどが学べる「【マネーリテラシー】が身につく1Dayスクール〜お金に困らない人生を送るために役立つ知識とは〜」が開催されました。その中で行われたセミナー「ロボアドバイザーを利用する低コスト資産運用のご提案」について紹介します。登壇したのは、マネックス・セゾン・バンガード投資顧問株式会社MSV LIFE統括責任者・野水瑛介氏とマネックス証券株式会社オペレーション・システム部シニアマネジャー・斎藤翔太氏。ロボアドバイザーの種類や誤解、提供できる価値や両社のサービス特性について両氏が来場者向けに解説しました。本記事では、MSV LIFE統括責任者・野水瑛介氏によるロボアドバイザーとは何か、どんな種類があるのかなどについての内容をお届けします。

ビジネスMONEY PLUS編集部

非課税メリットを最大限に活かした、NISAのおトクな運用法

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。今回はプロのFPとして活躍する野瀬大樹氏がお答えします。NISA口座はどう扱えばよいのですか。どのような商品(株、ETF、投信)を、どんなタイミング(毎月、四半期)で購入すべきなのか。また、iDeCoとの使い分けなども知りたいです。(40代前半 男性 既婚・子供1人)

ビジネス野瀬大樹

返済か運用か?3つの不動産を購入した30代独女の悩み

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。今回はプロのFPとして活躍する花輪陽子氏がお答えします。32歳、正社員として働いています。年収は額面で850万円ほど。現在、1人暮らしをしています。結婚は縁があればしたいですが、しないことも視野に入れています。家族は両親が持ち家で暮らしており、兄は結婚して自宅を購入しています。相続のことはまだ何も考えていません。ここ2年でインフレ対策と老後資金の確保のために、投資用ワンルームマンションを2部屋と自宅マンション1部屋を購入しました。家具家電も比較的いいものをそろえたので手元のお金が少なくなってしまいましたが、来年から月12万円、ボーナスから年60万円のペースで老後資金およびローン返済資金を積立して運用していきたいと考えています。一方で、ローンが多いのでそちらの返済を優先した方がいいのかもしれないと、順番や配分を悩んでいます。【保有している不動産とローン内容】 ・自宅マンション(1LDK) 購入価額3,180万円ローン残高3,100万円(35年 変動0.775%と

ビジネス花輪陽子

40歳までにしておきたいお金の準備って?

人生100年時代を生き抜くためには

教育資金や住宅ローンの返済など、なにかと出費の多い40代。老後の準備なんてまだまだ無理と、考えることを先送りしている人も多いのではないでしょうか。人生100年時代。定年を60歳と仮定すると、その先40年もの暮らしが待っています。厚生労働省が公表した「平成29年賃金構造基本統計調査」によると、男女問わず賃金がピークとなるのは50~54歳。50代後半からは役職定年や関連会社への出向で収入ダウンになる人も。家計に余裕ができるまで先送りすると、老後の準備に費やす時間は10年を切ってしまいます。老後の準備は待ったなし。40歳をひとつの区切りとして、前倒しで準備できることは何か考えてみましょう。

老後

老後辻本ゆか

人生100年時代でどう変わる?投資前に考えるライフプラン

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。今回はプロのFPとして活躍する花輪陽子氏がお答えします。親からの贈与などが毎年あり、以下の通り、金融資産がだいぶ貯まってきました。どのような割合で投資にまわそうか悩んでいます。・貯金:450万円・全期前納型の日本の介護保険:400万円(5年払込の3年目)・米ドルの一時払いの生命保険:500万円(1年目)・アメリカ株(one tap buy):30万円・投資信託(ロボ系):90万円・クラウドファンディング(不動産系):60万円保険は子供が生まれるので貯蓄目的にはじめました。日本の介護保険は利率が低いので、解約金が上回ったら売って、ほかの投資にまわそうか悩んでいます。また保険や貯金などが一定額貯まったので、今後は支出を除いた20万円を、NISA、iDeCoに月5万円、投資に15万円ほどまわして運用しようかなと思っていますが、それだと投資の割合が高すぎるか悩んでいます。家は親が所有しているため住宅ローンや家賃はなく、旦那と私の財布は別にしています。旦那も米ドルの生命

ビジネス今もし20歳ならお金のプロは給料をどう運用するか?

将来に向けて良いスタートダッシュを

多くの社会人の先輩方が、もっと早く将来のためにお金を貯めておくべきことに気付きたかったと思っています。なら、これから社会人デビューする皆さんは、さらに今後、お金を貯めることは厳しいのではと不安に思われているかもしれませんね。「何となく、無計画」に、これから受け取る給与を使うと答えは違ってきますが、将来のことを考えてお金を使い、管理ができれば、皆さんは余裕を持って貯められるでしょう。今回は、これから社会人デビューする皆さんが、将来に向けて良いスタートダッシュが切れるよう、資産管理を業務とする46歳のFPが、私が20歳なら毎月の給与をどう運用するかという視点で具体的な運用方法をご紹介いたします。

ビジネス寺野裕子

「つみたてNISA」を選んだほうが有利になる人の条件

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。今回はプロのFPとして活躍する井戸美枝氏がお答えします。投資信託を特定口座で毎月3万円以上積立てしていますが、つみたてNISAにしたほうが良いのか悩んでいます。仮につみたてNISAにした場合、現状の特定口座は解約したほうが良いのか、解約しないでそのまま運用したほうが良いのか、ご教示いただきたく存じます。ちなみに株もやっていますが、未だNISA枠は使っていません。〈相談者プロフィール〉・男性、47歳・職業:会社員・居住形態:持ち家(マンション)・住んでいる地域:東京・年収:650万円・毎月の支出目安:25万円

ビジネス井戸美枝

社会人5年目、資産運用より奨学金の返済を優先すべき理由

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。今回はプロのFPとして活躍する花輪陽子氏がお答えします。現在、社会人5年目です。現状の運用方法についてアドバイスをください。当方は年収600万円ほど(額面)、毎月の平均手取り額22万円(確定拠出年金1万円、財形貯蓄5万円、持株0.5万円、家賃2万円を除く)です。付き合いが多く、毎月の支出は14~15万円程度です。上記以外に、運用しているのは以下になります。・ロボアドバイザー:3万円の積立(運用リスク最大に設定。米国株、日本株中心のポートフォリオ)・自動積立定期:2.5万円・積立NISA(日本株ファンド):1万円・純金積立:1万円総資産は以下になります。・財形貯蓄:200万円・米ドル建終身保険:年払いで約20万円×10年払い中(5万ドル、受取人は母)・医療保険:毎月0.5万円(掛け捨て、60歳まで払込み、以降は終身)・ロボアドバイザー:30万円・その他投資信託:10万円ほど・定期預金:10万円ほど負債では奨学金の返済が170万円ほど残っており、0.6%の利子付き

ビジネス“収入が安定しない…”自営業のための手堅い資産運用法

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。今回はプロのFPとして活躍する花輪陽子氏がお答えします。自営業のため年収がなかなか安定しないので、現預金のみの今の状況から少しずつ投資信託などの資産運用をしたいと考えています。現在は毎月の支出のほかに、銀行の積立貯金を月10万円、小規模企業共済に月7万円、年額12万円の個人年金、年額1万円の掛け捨て保険に加入しています。 総資産は1,000万円程度です。近い将来に子供や住宅購入も考えているので、すぐに引き出せないiDeCoや倒産防止共済などにはなかなか積極的になれません。今年からつみたてNISAを始めようと口座開設しましたが、そのほかにもおすすめの運用方法や、節税対策などがあれば教えていただきたいです〈相談者プロフィール〉・男性、23歳、既婚、子供なし・職業:自営業・居住形態:賃貸・同居家族:妻(専業主婦)・住んでいる地域:埼玉県・手取りの世帯月収:90万円強・毎月の支出目安:45万円程度

ビジネス世帯月収100万超 高収入パワーカップルが注意すべきこと

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。今回はプロのFPとして活躍する花輪陽子氏がお答えします。夫婦ともに30代で、保育園児の子供が1人います。共働きで、夫は安定した大企業の会社員、私は若干不安定な外資勤めです。そろそろ第2子も考えたいと思っていますが、全体的にお金を使いすぎのような気がしています。また投資ができていないのが心配です。家は賃貸で、車も持っていません。毎月の支出内訳は以下の通りです。・家賃:21万円・光熱費:1.5万円・保育園:7.5万円・家事代行やシッターさん:8万円・お小遣い(夫婦合わせて):20万円・帰省費用(月でならして):2万円弱・レンタカー:1万円・外食:平均7万円・他雑費:5万円ほどお小遣いは、飲み会代も含まれており、特に夫分は減らせない状況です。毎月まあまあ貯蓄に回せているのと、ボーナス(月収とは別)をほぼ丸々預金できているのでよいでしょうか。また、夫婦の共有財産が円預金ばかりです。今、普通預金が2,300万円、定期が300万円、米外貨が300万円分くらいあります。NI

生活

生活はじめての投資は100円から“スタートは小さく始めるのが鉄則"

ハードルの低い投資方法あれこれ

投資をはじめたい、でもどのくらいの資金が必要なの? と思っている人も多いのではないでしょうか。筆者が株式投資を始めた1980年代は株を買うには100万円以上の資金が必要でしたが、いまや100円から投資ができる時代です。実際にどんな投資があってどうやってスタートしたらいいのか知りたい!今回はそんな人に向けてお話しします。

ビジネス三原由紀

今話題のソーシャルレンディングの仕組みとは

イベントレポート

2018年2月17日、人生100年時代のライフプランニング、iDeCoやNISAの制度利用、ポートフォリオの組み方、長期投資をするための心構えなどが学べる「【マネーリテラシー】が身につく1Dayスクール〜お金に困らない人生を送るために役立つ知識とは〜」が開催されました。その中で行われた「1万円から始めるFintech時代の資産運用「ソーシャルレンディング」」というセミナーについてご紹介します。登壇したのは、SBIソーシャルレンディング株式会社商品開発部 次長・林裕藤氏。今話題のソーシャルレンディングとはどのようなものか、他の資産運用とどう異なるのか、利用するメリットや注意点、について林氏が来場者向けに解説しました。

ビジネスいつからが正解?「iDeCo」と「つみたてNISA」の始めどき

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。今回はプロのFPとして活躍する花輪陽子氏がお答えします。昨年から社会人として働き始め、同時に一人暮らしも始めました。学生時代の貯蓄はほぼありません。両親からの仕送りもなしです。両親はあと2~3年で定年を迎えます。母が支払ってくれていた貯蓄付きの保険を引き継ぎ、来年満期を迎え100万円ほど入る予定です。現在、iDeCoか、つみたてNISA(もしくは両方)を始めようと思っていますが、月々の支出をこれ以上増やして大丈夫か不安で申し込めずにいます。1カ月の収支がプラスマイナスゼロになっても、これらを始めるべきでしょうか。〈相談者プロフィール〉・女性、24歳、未婚・職業:公務員(教員)・居住形態:賃貸・住んでいる地域:神奈川県・手取りの月収:22万円・毎月の支出目安:約17万、貯蓄分を入れると約20万・その他:今付き合っている彼と3〜5年以内に結婚する予定。結婚後のことは未定。

ビジネス子供3人を抱えるシングルマザー、不安な老後にどう備える?

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。今回はプロのFPとして活躍する川口幸子氏がお答えします。40歳のシングルマザーで、3人の子供がいます。現在の収入は、手取り月13万円、ボーナス年2回×20万円、養育費月12万円です。貯蓄が1,000万円(財産分与分)ありますが、今後手取りが増える可能性はありません。今は養育費で生活できていますが、養育費が終わった後の生活から老後が心配です。子供は奨学金を借りる予定です。養育費がある間になるべく貯金に回す予定ですが、今よりそんなに増やせないと思います。貯金には手を付けるつもりはありませんが、老後資金などのアドバイスをお願いします。〈相談者プロフィール〉・女性、40歳、バツイチ、子供3人(大学生・高3・中3)・職業:会社員・居住形態:賃貸・住んでいる地域:鳥取県・手取り年収:196万円・毎月の支出目安:20万円

老後川口幸子

夫の定年に重なる子供の大学進学、老後資金どう用意する?

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。今回はプロのFPとして活躍する花輪陽子氏がお答えします。54歳の夫が今春から役職定年で、年収が3割以上減り、700万円になります。60歳が定年で、その後は1年毎に嘱託採用があります。年収240万円程度ですが、65歳までは働くつもりです。私は体調もあり、現在50歳ですが、60歳までパートで年収50万円がやっとです。子供が大学生になるのは夫が60歳の時なのですが、教育費を払いながら老後資金をどう用意し、運用したらよいものでしょうか。ちなみに、子供は高校から私立の可能性があり、大学は私立理系の可能性もあります。現在の資産は以下の通りです。・預貯金:2,300万円・株式:300万円・退職金と401K合わせて:1,000万円程度・個人年金:夫120万円×5年(60~64歳)、58万円×10年(60~69歳)預貯金ではなく、積み立てNISAなどを始めた方が良いのでしょうか? 夫が60歳以降になったときの生活費をどう運用して、用意していけば良いのか教えてください。〈相談者プ

老後貯金への近道は、収入を増やすことより支出管理の徹底

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。今回はプロのFPとして活躍する花輪陽子氏がお答えします。40歳のシングルマザーで、中学3年生の娘が1人います。現在の貯蓄が80万円くらいです。子供が大学に進学する予定なので、今年から副業を始めて収入アップを見込んでいます。ただ会社には知られたくないと思っています。税金対策等はバイト先に協力してもらえるのですが、年収500万円以上になると、寡婦控除が対象外になりますよね。バイトを始めた今年は、メインの会社に出す『給与所得者の扶養控除等(異動)申告書』の「寡婦」の項目にチェックして提出し、後に自分で確定申告行えば会社に知られずにいられますか。年収500万円は超えない方が良いでしょうか。ちなみに今年はつみたてNISAとiDeCoも少額から始める準備をしています。〈相談者プロフィール〉・居住形態:実家で両親と同居・職業:会社員・年収:460万円・毎月の支出目安:16万円・両親は定年退職後無職。両親と家計は別です。

生活1万円で運用するなら…お金の専門家が“独断”で選んだ運用先3

少額から始める投資への第一歩

-お金がたくさん欲しい-読者のみなさんのほぼ全てに共通する願いでしょう。でも、お金を増やすためにお金の運用をするにしても、投資をしたことがない人にとってはハードルが高いのも事実です。ただ、そうは言っても行動しなければ何も変わりません。投資というと、100万円とか300万円とか大きな金額をイメージしがちで、それだけ大きな金額だと、お金がなくならないか不安になってしまうのも事実です。では、1万円だといかがでしょう。1万円は多すぎず少なすぎずの金額です。もちろん、金額は、100円でも1000円でも3000円でも良いのですが、その金額だと増えるスピードは低いので実感が湧きにくいのと、投資先が限られてしまいます。今回は、筆者が独断で選んだ、月1万円から始めるお金の運用先を3つご紹介します。*運用は自己責任でよろしくお願いします。

ビジネス頼藤太希