はじめに

「ボーナスが出たけど、何に使うのがいい?」そう思った事はありませんか?

ボーナスは、月収だけでは難しい大きな出費を後押ししてくれるお金です。一方で、景気や業績によって増減する「変動型の収入」であることも忘れてはいけません。家計全体の設計(ボーナスをどう位置づけるか)と、使い道のバランス(何にどう使うか)の両方を意識する事が大切です。

本記事では、ボーナスの使い道を整理する4つの視点、ライフステージごとのバランスの考え方、ボーナスをあてにしすぎない家計設計の基本を解説します。

4つの視点で考える、ボーナスの使い道

ボーナスは、「自由に使えるお金」のイメージが強いですが、せっかくのまとまったお金だからこそ、どう使うかで満足度が大きく変わります。ここでは、ご自身にあったボーナスの使い方、支出のバランスをみつけるヒントとして、4つの視点をご紹介します。

①今を楽しむ支出

・ごほうび・レジャー(旅行・外食など)

日頃は迷いがちな支出も、ボーナスなら挑戦しやすくなります。

②大型出費に備える

・家具、家電の購入

・車の購入、積立

・引っ越し、リフォームなど

・税金の支払い

5年以内に予定している大きな出費に使う、または備えておくためのお金。あらかじめ計画しておくと、いざという時に慌てずに対応できます。

③将来への投資

・学び、資格取得

・スキルアップ

・人脈形成など

将来の収入アップやキャリア形成につながる自己投資。ライフステージによって優先順位が変わります。

④将来に備える

・教育資金

・貯蓄、資産運用

・住宅ローンの繰り上げ返済など

将来必要になるお金を準備する資金として役立ちます。

上記は目的と時間軸での分類でしたが、大切なのは「自分にとって納得できる使い方」を考えることです。ご自身にあう分類を考えてみてくださいね。

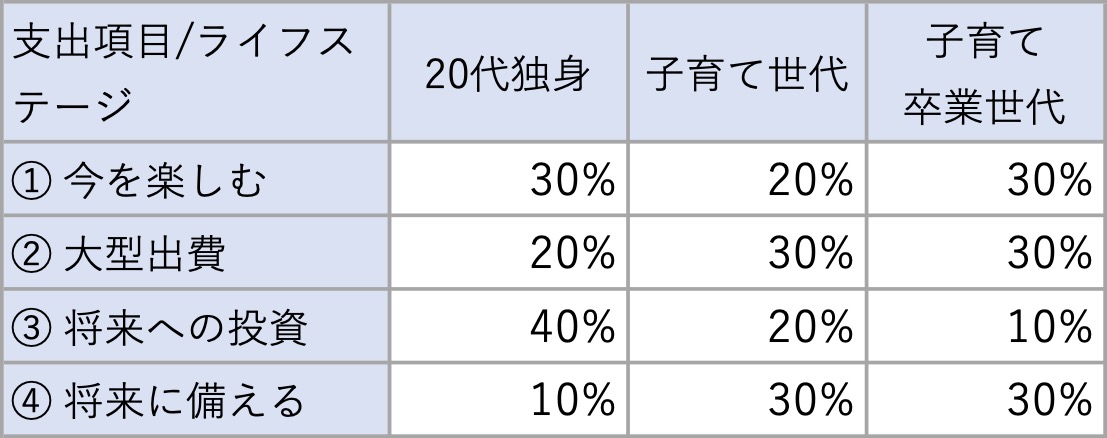

ボーナスを有効活用するためのバランスの考え方

ボーナスをライフステージに合わせて、目的ごとに配分します。下記はあくまで目安ですが、20代で独身のうちは自己投資を多めに、子育て世代以降は大型出費や将来への備えを多めに配分するなど、ご自身の状況に合わせて柔軟に変えていくのがポイントです。

なお、「④将来に備える」は、どのライフステージの方でも重要な項目ではありますが、ボーナスの大半を将来の備えに割り振りすぎると、家計が不安定になってしまうこともあるため、50%以内に抑えるのがおすすめです。その理由については、このあと解説します。