はじめに

改正③:遺族年金の所得制限がなくなる

これまで、遺族年金が受け取れる遺族は、年収が850万円未満であることが条件となっていました。改正後はこの所得制限がなくなるため、これまでよりも遺族年金をもらえる人が増えます。

改正④:遺族基礎年金の「子の加算」も増える

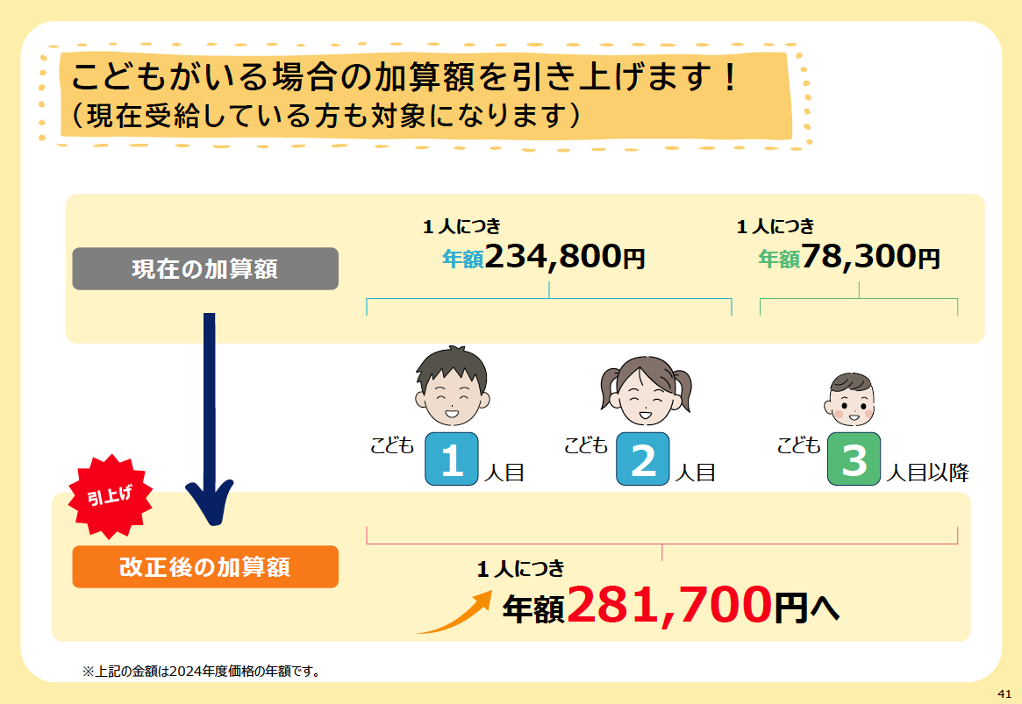

遺族基礎年金の金額(2024年度)は年81万6000円+「子の加算」だと紹介しました。2024年度の子の加算額は、2人目までは各23万4800円、3人目以降は7万8300円となっています(なお、2025年度の遺族基礎年金の金額は年83万1700円、子の加算額は2人目までは各23万9300円、3人目以降は7万9800円)。

今回の改正では、遺族基礎年金の「子の加算」の金額が引き上げられます。

<子の加算の引き上げ>

厚生労働省の資料より

厚生労働省の資料より

上図の金額は2024年度の価格で計算された子の加算の金額です。改正後は子どもの人数にかかわらず年額28万1700円に増加します。

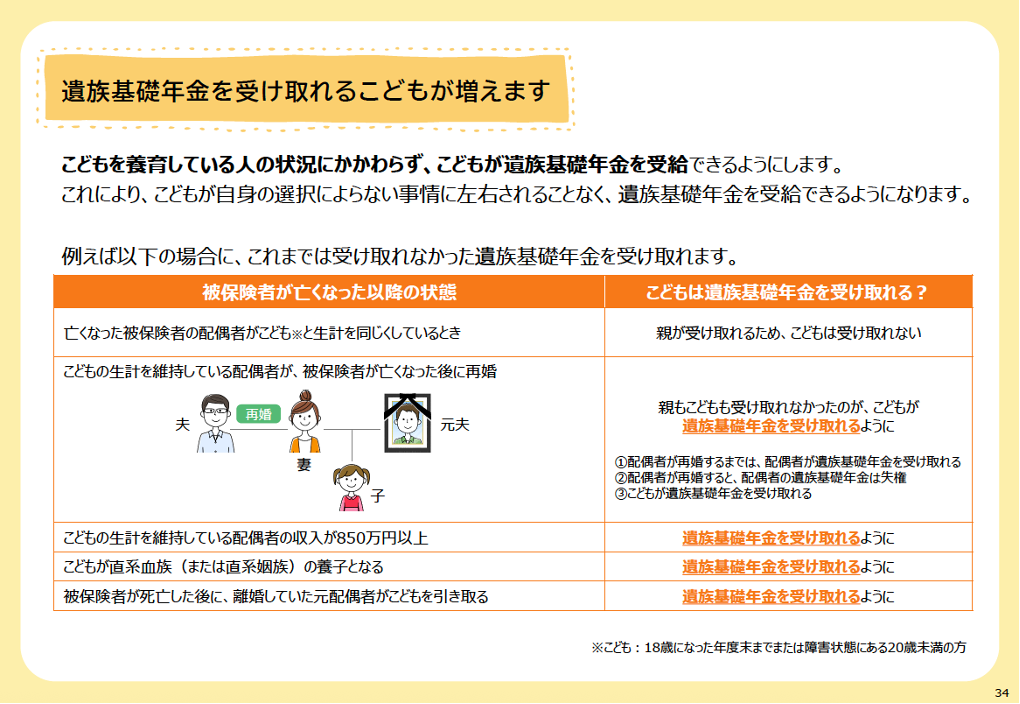

また、遺族基礎年金を受け取れる子どもも増えます。

<遺族基礎年金を受け取れる子ども>

厚生労働省の資料より

厚生労働省の資料より

たとえばこれまで、子どもの生計を維持している配偶者が再婚した場合には親も子どもも遺族基礎年金が受け取れなくなりました。しかし改正後は、配偶者の遺族基礎年金がもらえなくなるかわりに、子どもが遺族基礎年金を受け取れるようになります。

また、上でも紹介した「子どもの生計を維持している配偶者の収入が850万円以上」の場合や、「子どもが直系血族または直径姻族の養子になる」「離婚していた元配偶者が子どもを引き取る」といった場合にも、子どもが遺族基礎年金を受け取れるようになります。

年収がいくらまでなら継続給付がもらえる?

遺族年金制度の見直しで気になるのは、「原則5年間の有期給付になる」というところでしょう。SNSなどでは「5年間で打ち切るなんて改悪だ」という論調も見られます。しかし、遺族厚生年金では「継続給付」が行われるため、年収によっては5年経過後も引き続き遺族厚生年金(継続給付)をもらうことができます。

では、年収がいくらまでなら継続給付をもらえるのでしょうか。第25回社会保障審議会年金部会の「是枝委員提出資料」にある試算結果を紹介します。

以下は、遺族厚生年金が45万円(新制度で60万円、中高齢寡婦加算がつく場合62万円)もらえる人の年収と遺族厚生年金の金額の関係をグラフにしたものです。

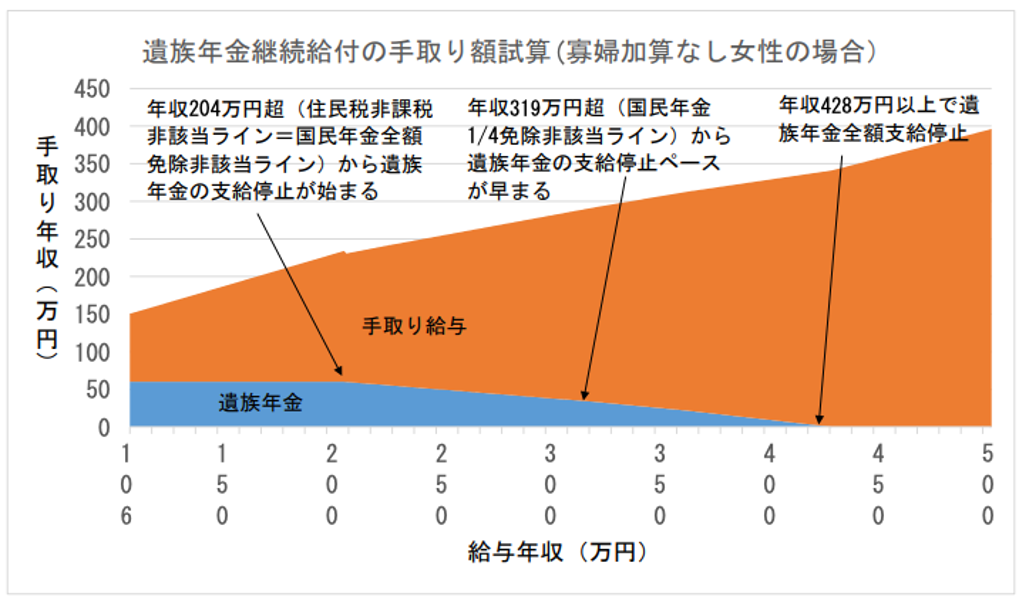

<子のない30〜39歳女性の場合>

大和総研 是枝俊悟氏「遺族年金継続給付の手取り額試算」より

大和総研 是枝俊悟氏「遺族年金継続給付の手取り額試算」より

子のない30〜39歳女性の場合、5年間は有期給付で満額の60万円が受け取れます。

5年後の継続給付は、年収が204万円以下ならば満額の60万円を受け取れます。年収が204万円を超えると図のように遺族年金の支給停止がスタートします。継続給付は、年収の基準を超えるといきなりもらえなくなるのではなく、このように年収に応じて減額されていきます。そして年収428万円以上になると、年金は支給停止になります。

継続給付は年収が上がると減っていくとはいえ、年収428万円まではもらえることになります。女性の平均給与は316万円(国税庁「令和5年分民間給与実態統計調査」)ですから、継続給付がもらえる人は意外と多いのではないでしょうか。

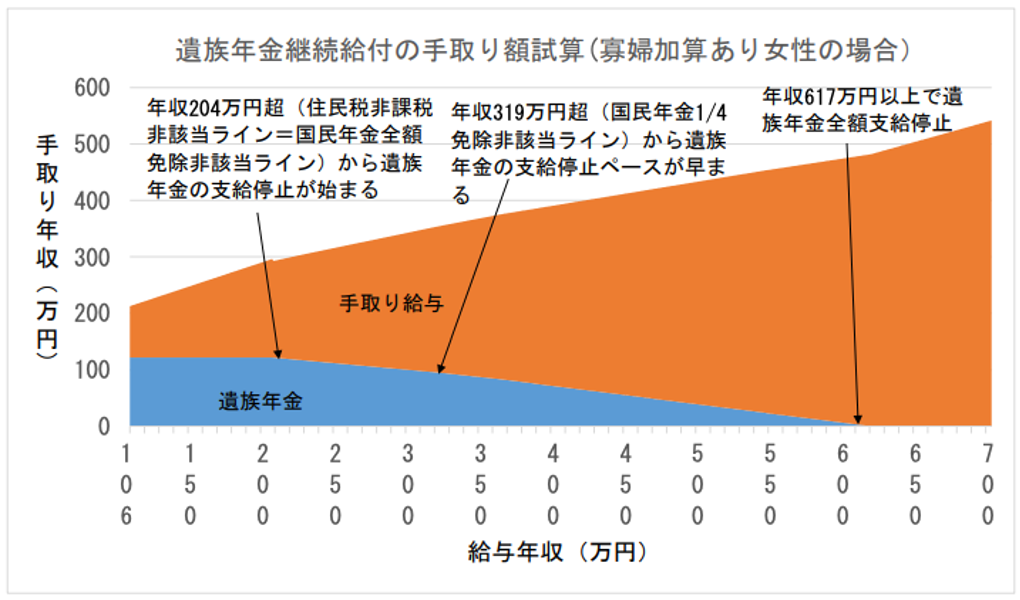

<子のない40歳以上女性の場合>

大和総研 是枝俊悟氏「遺族年金継続給付の手取り額試算」より

大和総研 是枝俊悟氏「遺族年金継続給付の手取り額試算」より

子のない40歳以上女性の場合、5年間は有期給付で遺族厚生年金60万円と中高齢寡婦加算62万円の計122万円がもらえます。5年後の継続給付は、年収が204万円以下ならば引き続き満額が受け取れます。年収が204万円を超えると徐々に年金が減り、年収617万円以上になると年金は支給停止になります。

中高齢寡婦加算は夫を亡くした40歳〜65歳までの妻が遺族厚生年金に上乗せしてもらえるお金ですが、今後は縮小・廃止されます。したがって、改正後は順次「寡婦加算なし女性」の例が当てはまるようになります。

また、女性の場合年収268万円以下であれば現状よりも多くの遺族厚生年金をもらえる計算になります。

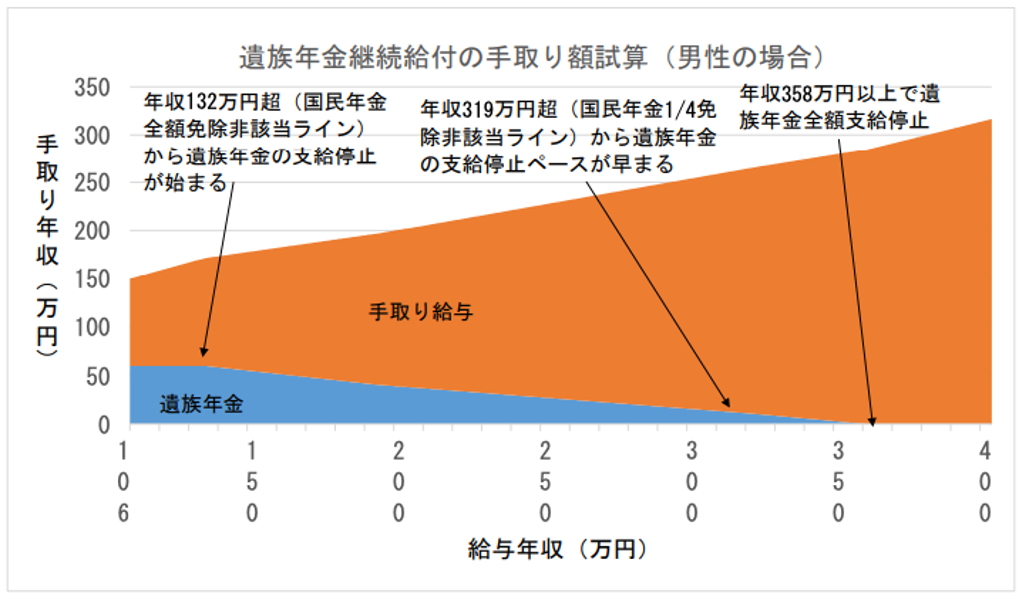

<男性の場合>

大和総研 是枝俊悟氏「遺族年金継続給付の手取り額試算」より

大和総研 是枝俊悟氏「遺族年金継続給付の手取り額試算」より

男性の場合は、5年間の有期給付で遺族厚生年金60万円がもらえるようになります。これまでは、55歳以上でなければ遺族厚生年金をもらえなかったのですが、改正後は55歳未満でももらえるようになります。もちろん、年収の制限もありません。

5年後の継続給付は、年収が132万円以下であれば引き続き満額が受け取れます。年収が132万円を超えると徐々に年金が減り、年収358万円以上になると年金は支給停止になります。

このように見てみると、今回の遺族年金改正が改悪になっていないことがわかるでしょう。これまで遺族厚生年金がもらえなかった60歳未満の男性はもらえるようになりますし、年収制限もなくなったので高年収の女性ももらえるようになります。仕事をして収入があっても一定額までは年金の支給が続きます。さらに、子どもがいる場合の遺族基礎年金も手厚くなります。

ただ、現状も改正後も、遺族年金の金額だけで生活するのは難しいでしょう。

年金は「年金だけで暮らせる」制度にはなっていないからです。ですから、万が一に備える意味でも、老後に備える意味でも、働けるうちは共働きをして働くこと、何かあったときに仕事の面で頼れる人脈を作っておくことが大切です。

また、働くだけでなくNISA・iDeCoなどを活用して自助努力で資産形成することや、民間の保険でリスクに備えることも重要です。公的年金に頼り切るのではなく、「公的年金+自助努力」で考え、「自分ごと化」で将来に向かって取り組むことが求められています。

「私、同年代より貯蓄が上手にできていないかも…」お金の悩みを無料でFPに相談しませんか?[by MoneyForward HOME]