はじめに

標準報酬月額の引き上げで保険料やもらえる年金額はどうなる?

32等級に達していない人は、今回の標準報酬月額の上限引き上げによる影響はありません。一方、32等級に達している人は「負担が増えるのは心配」と思われているかもしれません。

標準報酬月額の引き上げは、

・2027年9月…68万円(新33等級)

・2028年9月…71万円(新34等級)

・2029年9月…75万円(新35等級)

と、3年間にわたって行われます。

これによって、毎年の厚生年金保険料ともらえる年金額は次のように変わります。

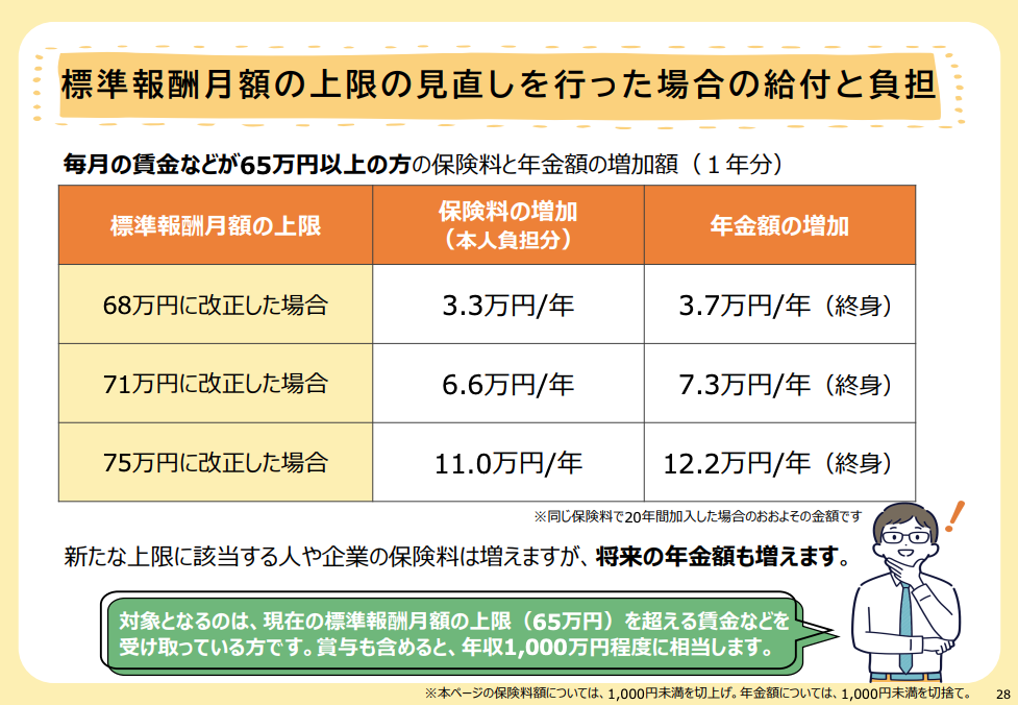

標準報酬月額の上限の見直しを行った場合の給付と負担

画像:厚生労働省の資料より

画像:厚生労働省の資料より

標準報酬月額が改正後の最高額、75万円になった場合、厚生年金保険料の本人負担分は年約11万円増えます。月額に換算すると9100円ほどです。それに対して、この厚生年金保険料で20年間加入した場合に増加する年金額(1年分)は約12.2万円です。厚生年金保険料は増えてしまいますが、将来の年金額も増えます。

厚生年金の標準報酬月額の上限引き上げは、高所得層にとって、目の前の負担が増えるので「改悪」の印象を受けるかもしれませんが、事実は異なります。

厚生年金保険料に上限があることは、実は高所得者にとってマイナスです。厚生年金保険料を納めるとその分、課税所得が下がるのですが、厚生年金保険料に上限があることで、課税所得が下がらず所得税・住民税の支払いが増える状況になっていきます。住民税は一律10%ですが、所得税率は5%〜45%の累進課税です。税金を多く払っていても、将来もらえる年金は増えないので、高所得層にとっては現役時代の負担だけが多い状況になります。

年金制度の変更というととかく「改悪だ」「損だ」といわれがちですが、そう声を上げる前に内容をきちんと吟味することが大切ではないでしょうか。