はじめに

子どもの行動範囲が広がる夏。自転車を使う機会が増えてきます。万が一の自転車事故への備えはできていますか?

たとえば、こんな判例があります。

事故は特別な状況ではなく、自転車に乗る誰にとっても、こういったリスクが身近にあることを考えさせられる事例です。近年はこうした自転車事故への備えとして、「自転車保険」の加入が義務づけられている地域も増えています。

本記事では、家族で安心して自転車を使うために、自転車保険の必要性や補償内容、そしてすでに加入している方も多い、「個人賠償責任保険」との違いを整理しながら、どのように選べばいいかを解説します。

自転車事故は、どの家庭にも起こりうるリスク

自転車は道路交通法では軽車両に位置付けられており、車の仲間です。「歩行者との接触」や「自転車同士の衝突」など、事故はいつでも、誰の身にも起こる可能性があります。特に、スピードが出やすい電動アシスト自転車や通学・通勤時間帯の混雑した道路では、ほんの少しの不注意が事故に繋がります。

冒頭の事例以外にも、以下のような判例があります。

このように、加害者となれば数千万円単位の損害賠償が発生することもありますし、逆に被害者であっても、相手が無保険だった場合には補償が不十分なケースもあります。

多くの自治体ですすむ自転車保険の義務化

事故による損害賠償の高額化を背景に、加害者・被害者の双方が経済的に困る事態を避けることを目的として、全国各地で自転車保険への加入を義務化する自治体が増えています。2025年時点で全国の約6割の自治体が義務化(または努力義務)として制度化しています。

ただし、「義務」といっても、対象者や補償内容は地域によって異なり、現在のところ罰則がない自治体がほとんどです。ですが、未加入のまま事故を起こせば、賠償金はすべて自己負担となります。義務を満たしているかどうかではなく、「わが家に必要な補償が整っているかどうか」を確認することが大切です。

「加入しているつもり」で見落としがちなポイント

自転車保険の義務化といっても、「自転車保険」という名前の保険に入らなければならないわけではありません。実際には、自転車事故で他人にケガをさせた場合などに備える**「個人賠償責任保険」に加入していれば、義務は果たしているとされるケースが多くあります**。

個人賠償責任保険は、自動車保険や火災保険、傷害保険などに特約として付いていることが多く、クレジットカードの付帯サービスなど、さまざまな形で提供されています。

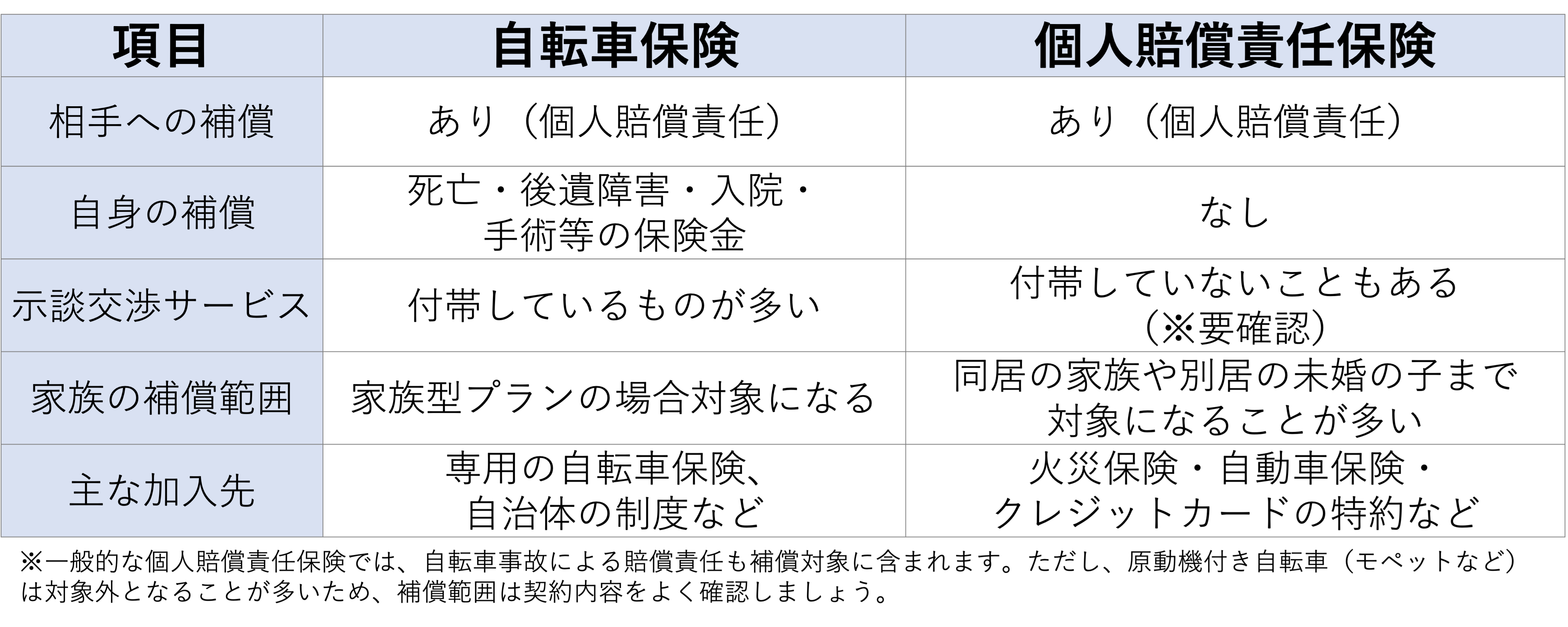

自分や家族が運転するすべての自転車に、必要な補償がちゃんとついているかを確認するには自転車保険と個人賠償責任保険の違いを知っておくことが大切です。

画像:筆者作成

画像:筆者作成

二つの大きな違いは、「自分や家族のケガに備えられるかどうか」です。

個人賠償責任保険は、あくまで相手への補償が中心。自分自身の死亡・後遺障害・入院といった補償は原則ついていません。また、事故後の示談交渉サービスがついていないこともあり、自分で対応しなければならない可能性もあります。つまり、自転車保険は「相手だけでなく、自分や家族のリスクにも備えたい人」に向いている保険です。