はじめに

10月に入ると、自宅に「保険料控除証明書」が届き始めます。これは、その年に支払った保険料を証明する書類で、年末調整や確定申告で提出することで所得税や住民税を軽減できる大切なものです。

本記事では、控除証明書の種類や年末調整・確定申告での提出手順を整理し、還付の目安についてもわかりやすく紹介します。届いたときに迷わず対応できるよう、基本をしっかり押さえていきましょう。

保険料控除証明書の種類と発送スケジュール

保険料控除証明書の種類は次の4つです。

・地震保険料控除:地震保険(発行元:各損害保険会社)

・社会保険料控除:国民年金など(発行元:日本年金機構)

・小規模企業共済等掛金控除:小規模企業共済、企業型DC本人拠出、iDeCo など(発行元:中小機構、国民年金基金連合会等)

保険の種類や入金のタイミングによって発送時期は前後しますが、多くは年末調整に間に合うよう10月中旬ごろから順次発送され、ハガキや封書で手元に届きます。その年の10〜12月に加入し、初めて保険料を納付した場合は、納付月の翌月以降の発送となります。

また、近年は各社のマイページやマイナポータルと連携した電子交付も普及しています。電子データをそのまま年末調整ソフトやe-Taxに取り込めるケースもあるため、紙の書類を紛失しやすい人は、電子交付を設定しておくと安心です。

提出方法—年末調整か、確定申告か

では実際に、保険料控除証明書をどのように提出するのか確認していきましょう。

年末調整の場合

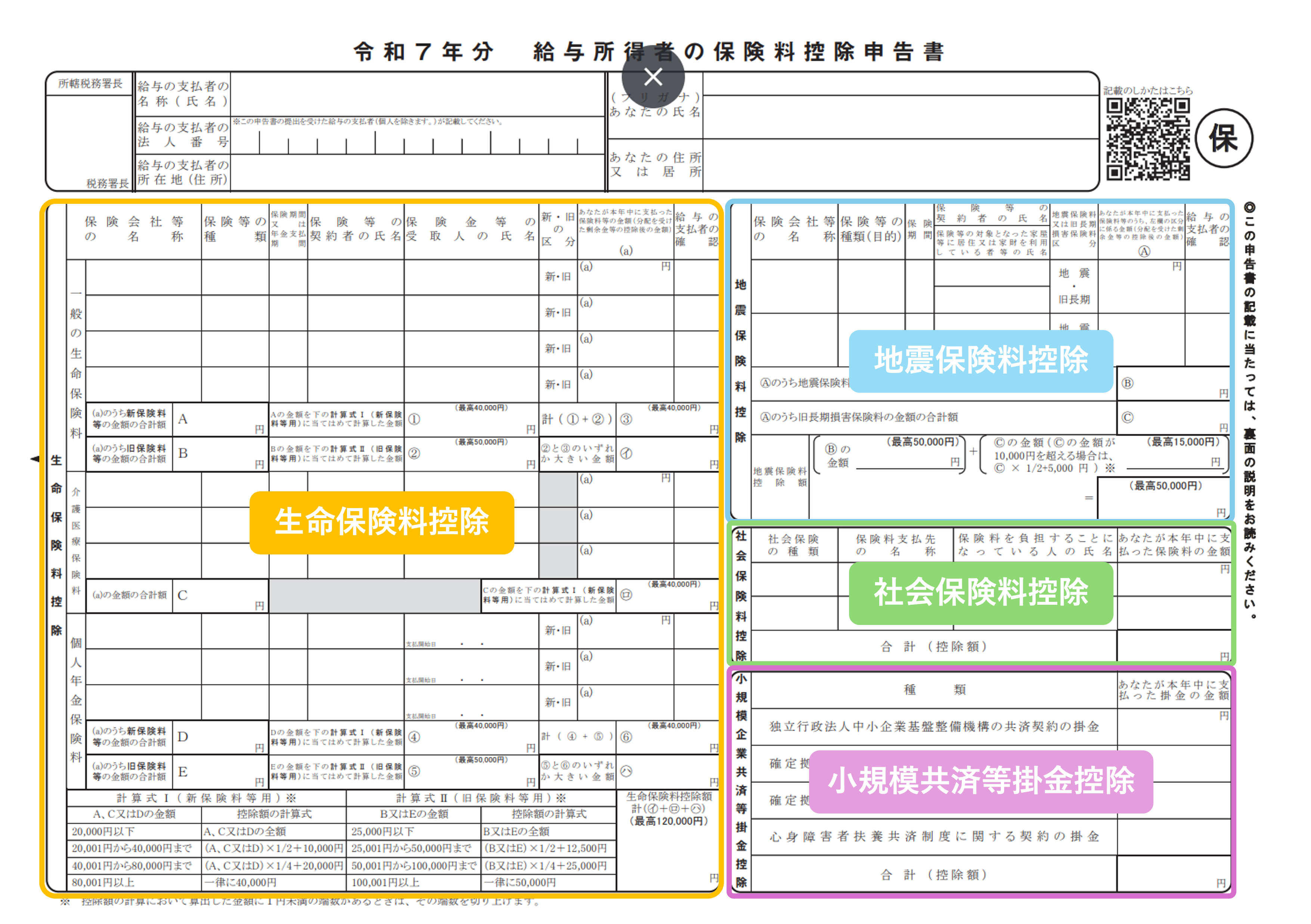

会社員や公務員は、勤務先から配布される「給与所得者の保険料控除申告書」に必要事項を記入し、控除証明書とあわせて提出します。これは年末調整の手続きの一部で、通常年末に会社が税額を精算し、その結果は給与に還付や追徴として反映されます。それぞれの控除証明書の記入方法は次のとおりです。

1. 生命保険料控除(一般・介護医療・個人年金)

証明書に記載された区分(一般・介護医療・個人年金)と金額をそのまま転記します。一般・個人年金については、新契約(平成24年1月以降)か旧契約かを○で囲んで区別します。

2. 地震保険料控除

証明書にある地震保険料の金額を転記し、必要に応じて(地震保険・旧長期損害保険)の区分を○で囲みます。両方に該当する場合は、どちらか一方を選んで記入します。

3. 社会保険料控除(国民年金など)

国民年金や国民健康保険など、自分で納めた分を記入します。給与天引き分(健康保険・厚生年金)は会社が把握しているため不要です。家族分を自分で払った場合は、氏名や続柄を記入することで控除対象にできます。

4. 小規模企業共済等掛金控除(iDeCo・小規模企業共済など)

iDeCoの掛金や小規模企業共済、企業型DCの本人拠出分が対象です。証明書に記載された1年間の金額を転記します。なお、給与から天引きされている場合は会社側で処理されるため、改めて手続きを行う必要はありません。

※国税庁令和7年分 給与所得者の保険料控除申告書をもとに筆者作成

※国税庁令和7年分 給与所得者の保険料控除申告書をもとに筆者作成

確定申告の場合

自営業やフリーランス、あるいは年末調整で控除の申告をし忘れた人は、確定申告で手続きを行います。

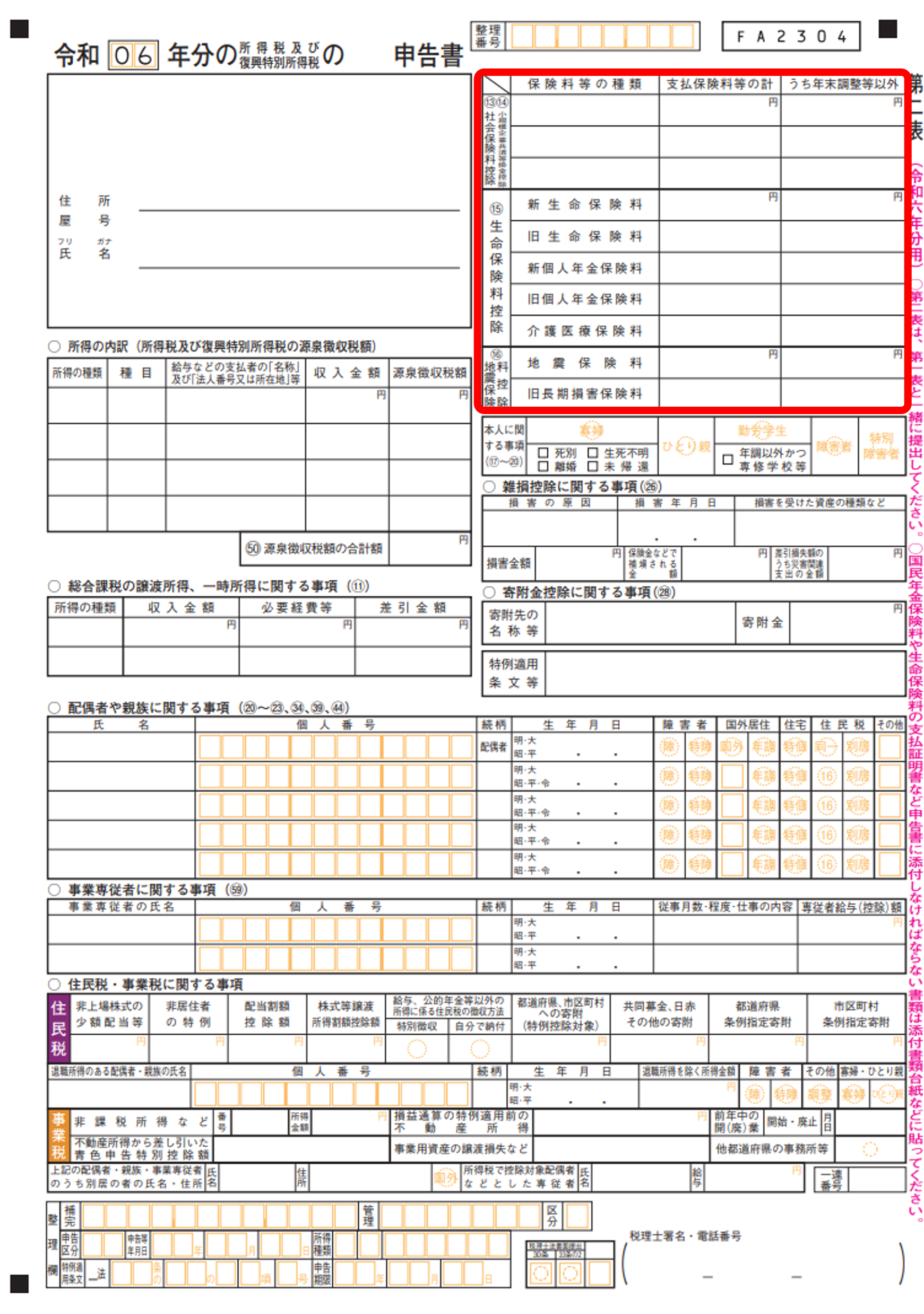

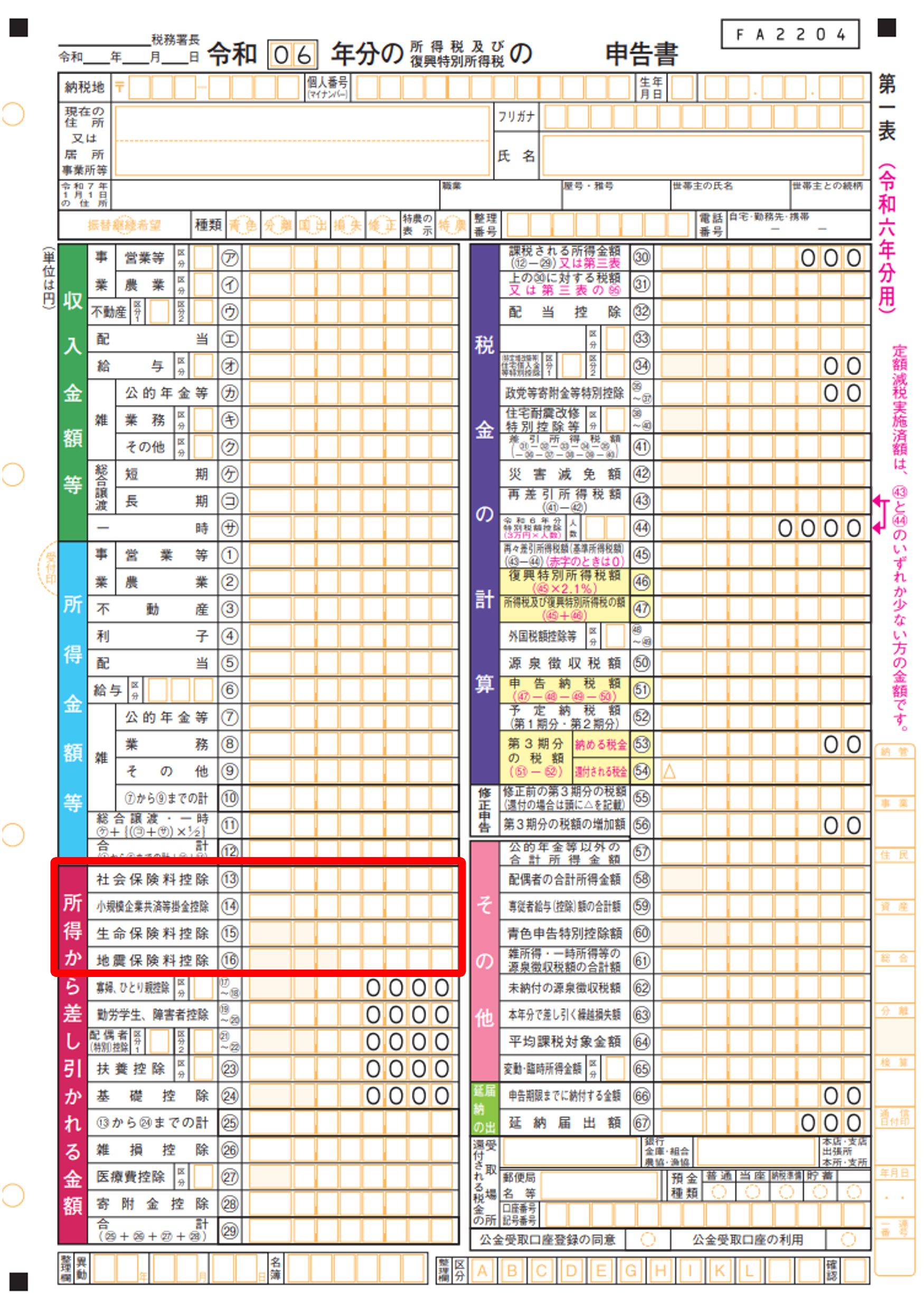

確定申告の第二表に保険料控除証明書の内容を記入し、各控除額を計算します。その金額を第一表の「所得から差し引かれる金額」欄へ転記すれば完了です。この額が最終的に課税所得から差し引かれ、所得税や住民税の軽減につながります。

生命保険料や地震保険料は、証明書の「支払額」がそのまま控除額になるわけではなく、上限額に応じて計算した金額を転記する必要があります。

ただし、国税庁のe-Taxや確定申告書作成コーナーを利用すれば、控除額が自動計算されます。さらに、控除証明書の電子データを取り込めば、紙の証明書を添付せずに申告することも可能です。電子データを利用しない場合や書面で申告する場合は、証明書を添付または提示します。

すべての書類が完成したら、提出は税務署への持参・郵送・e-Taxのいずれかで行います。申告期間は原則として翌年2月16日から3月15日までですが、還付申告であれば翌年1月から行うことができます。

※国税庁 確定申告書等の様式をもとに筆者作成

※国税庁 確定申告書等の様式をもとに筆者作成