はじめに

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。今回の相談者は、35歳の若さで資産1億円越えを達成した男性です。「バリスタFIRE」後の住宅をマイホームを購入すべきか、都営住宅にすべきかで悩んでいます。FPの秋山芳生氏とどちらの選択の方がよいか考えていきましょう。

資産目標を達成したので、来年あたりに夫婦共に「バリスタFIRE」したいと考えています。FIRE後の住宅を持ち家にすべきか、都営住宅にすべきかで迷っているのでご意見ください。住環境に対するこだわりはないので、持ち家の維持費(修繕費、固定資産税、保険料等)と公営住宅の家賃との比較や、インフレを加味した金利支払額及び将来の物件の資産価値等を考慮したうえで、どちらが経済的に合理的な選択でしょうか。

マイホームを購入する場合、予算は3,000〜3,500万円(資産ポートフォリオのうち2割程度に抑えたい)、変動金利(金利が投資の収益率を超えたら一括返済する想定)、頭金無し(投資に回す金額を最大化する考え)、借入期間35年、エリアは足立区、葛飾区、江戸川区あたりで駅から徒歩30分圏内、購入対象は土地値に近い築30年程度の一戸建て(2LDK〜3LDK)で考えています。

一方で、都営住宅に住む場合の家賃は、1カ月3万円程度を想定しています。

ちなみに、サイドFIRE後の手取りは、年間600万円を想定しています。内訳は投資収益が年間450万(オルカンが7割、3割が米国債、税引き後利回り3%で計算)、夫婦の労働収入が年間150万(それぞれの給与収入が夫50万、妻100万)です。生活費は年間350万を想定し、労働収入による世帯合計所得を53万円以内に抑えるとともに、株式・債権の収益は分離課税にすることで、所得税・住民税非課税、国民年金免除、国保7割減免を達成できればと考えています。

【相談者プロフィール】

・男性、35歳、既婚、会社員

・妻:35歳(非正規雇用)

・子ども:4歳

・お住まい:社宅

・毎月の世帯の手取り金額:60万円

・年間の世帯の手取りボーナス額:180万円

・その他:配当金 年間約300万円、児童手当 年間12万円

【毎月の支出の内訳】

・毎月の世帯の支出の目安:20万円

・住居費:2万円(会社負担8万円)

・食費:4万円

・水道光熱費:2万円

・教育費:0.5万円

・保険料:0万円

・通信費:0.5万円

・車両費:0万円

・お小遣い:5万円

・その他:雑貨0.5万円、医療費0.5万円、交通費0.5万円、子ども費用1万円、レジャー0.5万円、外食1万円、積立費(旅行、帰省、家電買い替え等)2万円 ※小中高は公立、大学のみ私立理系(医歯薬系除く)修士卒・自宅から通学の想定

【資産状況】

・毎月の貯蓄額:0万円

・ボーナスからの年間貯蓄額:0万円

・現在の貯金総額:500万円

・毎月の投資総額:80万円

・現在の投資総額:1億5,000万円

・現在の負債総額:3,000万円(住宅ローン:物件3000万、借入3000万、返済期間35年)

ご相談いただきありがとうございます。ファイナンシャルプランナー兼YouTuberの秋山芳生です。今回のご相談者さまは35歳という若さで金融資産1.5億円を達成され、来年にもゆとりを持って働きながら資産収入で暮らす「バリスタFIRE(サイドFIRE)」を検討中。現在、4歳になるお子さんが1人いらっしゃり、これから教育費などのお金がかかり始めるタイミングのなか、経済的な視点から住宅購入をするか、公営住宅に暮らすかを検討されています。これらを踏まえ、会社を退職された後の生活が成り立つのかを一緒に考えていきたいと思います。

サイドFIRE実現の可能性は? 資産は1億円以上

これまでも堅実な家計運営をしており、今後の家計についても慎重に想定されています。そのため、お子さんの人数が大きく増えたり、お子さんの教育費に想定外の費用が加算されたり、そのほかの大きな浪費が続いたりしなければ、現在計画されているバリスタFIREは実現可能でしょう。夫婦で年150万円程度の収入となっても、資産を運用しながら取り崩していくことで、100歳まで資産が尽きることなく生活ができると思います。

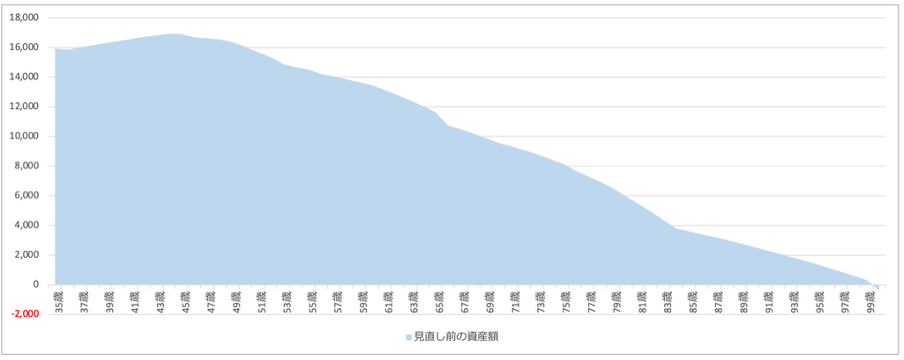

▼資産推移のシミュレーション結果(自宅購入時 資産運用3%想定)

また、持ち家か、都営住宅かで悩んでおられますが、シミュレーション上はどちらに住まわれても、生活が破綻することはないでしょう。都営住宅は低所得者向けに安い使用料で住宅を提供することが目的です。従って、経済的合理性で言えば、都営住宅に軍配が上がります。ただ、経済的合理性も大切ですが、どのような地域や家に住みたいかを、もう少し考えてもよいかもしれません。なお、都営住宅にせよ、中古物件にせよ、いずれの住宅も物件が見つからない、抽選に当たらないなど、入居できないリスクをはらんでいることは想定しておくべきでしょう。