はじめに

企業型DC、定年時の受け取り方でどのくらい税金が変わる?

次に、先に挙げた企業型DCの3つの受け取り方でどのくらい税金が変わるのかをシミュレーションします。

①定年時に退職金と一緒にDCも受け取る

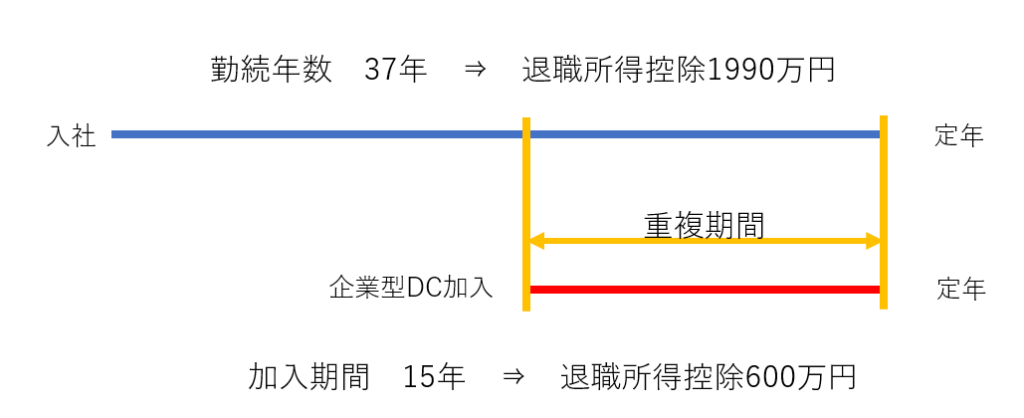

定年時に企業型DCを退職一時金と一緒にうけとる場合、税金はどうなるのかを計算してみます。企業型DCは800万円、加入期間は15年とします。

A:全額を一括で受け取る

確定拠出年金の資金を一括で受け取る場合、税金がかかります。その際は、退職一時金と同じ扱いになるので、その加入期間を勤続年数と読み替えて退職所得控除を計算します。

A様のケースでは、加入期間は15年ですから退職所得控除は600万円(40万円x15年)です。ただし、退職一時金と同年に企業型DCを受け取る場合、「ひとつの退職金」とみなされるので退職所得控除の計算の際の重複期間における退職所得控除は打ち消されます。

つまり、定年時に退職一時金と企業型DCを受け取る際は「ひとつの退職金」として金額は合算され、そこから退職所得控除1990万円が差し引かれることになります。

退職一時金の金額:1800万円

企業型DCの金額:800万円

退職一時金と企業型DCを合算した金額にかかる税金の計算方法

(1800万円 + 800万円) - 1990万円(退職所得控除)= 610万円 x 1/2 = 305万円

所得税305万円x10%-97,500円=207,500円 住民税305万円x10%=305,000円

B:企業型DCを年金形式で受け取る

企業型DCの資産は、年金形式で受け取ることができます。ここでは、800万円の資産を10年分割で、受け取るとして計算してみます。

年金で受け取る場合、公的年金等控除が利用できます。65歳未満の5年間については80万円のDCの受け取りに対して60万円の公的年金等控除を指し引いて20万について課税されます。(所得によっては、異なる控除額が適用されます)この20万円は、給与所得と合算され総合課税となります。その他の所得が多ければ、それに応じて税率は高くなります。

また65歳以上70歳までの5年間については、110万円の公的年金等控除が利用できるため、DCの年間受取額80万円は非課税で受け取れます。ただし、公的年金を65歳から受け取ると、同じ公的年金等控除の枠を使うため、ここでは公的年金は70歳まで繰下げをするという前提で考えます。

分割で受け取る場合、その他の所得の影響を受けるため、単純に税金がいくらかかるのかを試算することはできませんが、65歳まで継続雇用といった場合は、それなりの年収があるため、一括で受け取る際の分離課税よりも支払うべき税金は多くなる可能性が高いです。

C:一括受取と年金受取を併用する

企業型DC800万円のうち、200万円を一括で受け取り、残りの600万円を10年の年金形式で受け取る場合を考えます。

退職一時金の金額:1800万円

企業型DCの金額:800万円 うち200万円を一括、600万円を年金で受け取る。

退職一時金と企業型DCを合算した金額にかかる税金の計算方法

(1800万円 + 200万円) - 1990万円(退職所得控除)= 10万円 x 1/2 = 5万円

所得税 5万円x5%=2,500円 住民税 5万円x10%=5,000円

残りの600万円は年金60万円を60歳から70歳までの10年間で受け取る ⇒ 全期間にわたり、公的年金等控除を差し引くと課税所得は0円となる。

ここまでをまとめると、定年時に企業型DCを受け取るのであれば、退職一時金だけでは使いきれない退職所得控除分をDC一括で受け取り、残りを年金受け取りにするのが、税金を最も抑える受け取り方となります。

②75歳まで保有するケース

企業型DCは、なにも定年時に必ず受け取らなければならないものではありません。最長75歳まで運用のみを継続することが可能です。ほとんどの会社では、定年後はそのまま運用指図者として残ることが可能です。ただし、その際月々数百円の手数料を個人負担とする会社が多いようです。

仮に75歳でDCを一括で受け取る場合も、定年時に受け取った退職一時金と「ひとつの退職金」として扱われるので、重複期間の考え方は同じになります。

分割の場合は、公的年金と合算されて公的年金等控除を使うので、課税される金額は定年時に分割で受け取るより多くなるでしょう。これは公的年金をいつから受け取るかにもよりますが、いずれにしても公的年金等控除の額は、退職所得控除ほど大きくはないので、課税対象は高くなるでしょう。また社会保険料の対象にもなります。

運用により資産をより大きくしたいという目的であれば、最長75歳まで保有するのも選択肢になりますが、今回のように受け取り時の税金を圧縮したいということであれば、保有のメリットはなさそうです。