はじめに

「物価が上がって貯蓄だけでは不安。投資で増やしたい」。一方で、年収や貯蓄の平均を見て「うちは大丈夫かな」と不安になることもあるでしょう。この記事では、30〜40代が「安心して投資を始められるライン」を一緒に整理していきましょう。

平均の正しい使い方

家計の目安を見るときに使うのが、平均値と中央値です。平均値は全員を足して人数で割った数字、中央値はちょうど真ん中の人の数字です。どちらも他人と比べるためではなく、「自分はこのあたりかな」と位置をつかむ物差しと考えましょう。

国税庁の「令和6年分民間給与実態統計調査」によると、30〜40代の平均年収は450万〜540万円です。一方、総務省統計局の「2024年(令和6年)家計調査報告(貯蓄・負債編)」によると、二人以上の勤労者世帯の貯蓄現在高は、平均1,579万円、中央値は947万円となっています。40歳未満では平均867万円、40〜49歳では1,314万円です。住宅ローンなどの負債と合わせて見る必要がありますが、ここでは「このあたりにいる人が多い」という目安として使います。

こうした数字を見て、「多い・少ない」と一喜一憂する必要はありません。「自分はだいたいこのゾーンかな」と、現在地を知るための数字として眺めるくらいがちょうどよいのです。

実際に投資を始めてよいかどうかは、「平均に届いているかどうか」ではありません。自分の家計の収支に目を向けて、「今の貯蓄で生活費が何ヵ月分まかなえるか(生活防衛資金)」で決めるのが安心です。次の章では、この生活防衛資金を物差しに、「投資スタート安全ライン」を一緒に見ていきましょう。

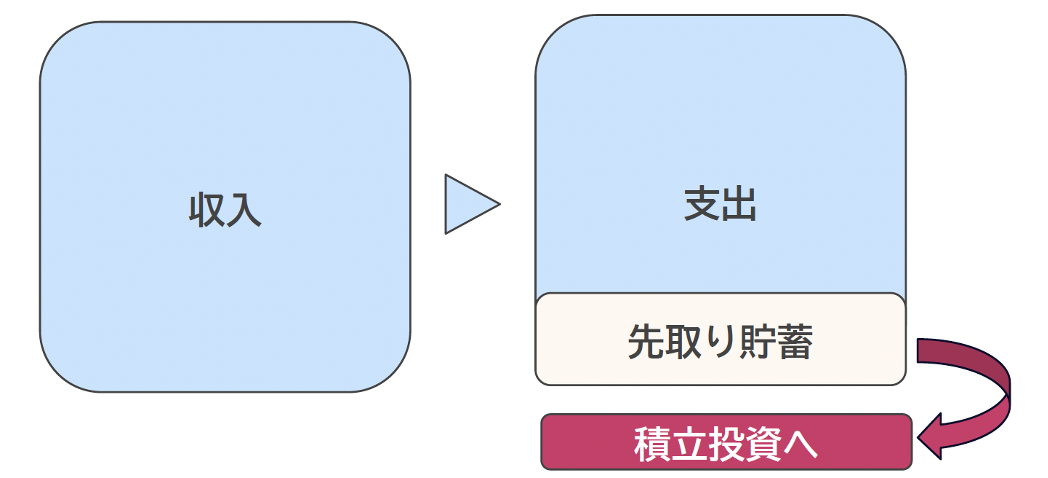

貯蓄で見る、投資スタート安全ライン

投資は、今すぐ使う予定のないお金で行うのが鉄則です。生活費まで投資に回してしまうと、相場の変動で暮らしそのものが揺らぎかねません。次の3ステップで投資を考えましょう。

① 先取り貯蓄:

給与天引きや自動積立で、手取りの1〜3割を先に貯蓄に回します。

② 生活防衛資金づくり:

①の方法で、生活費の6〜12ヵ月分を貯めます。子どもがいる家庭は12ヵ月分を目指しましょう。

③ 一部を積立投資へ:

生活防衛資金の目処が立ってきたら、先取り貯蓄の一部を積立投資に回してみましょう。月1〜3万円程度の少額からでも十分です。

安心して投資を始められるかどうかは、生活防衛資金の額で変わります。以下のラインを目安にしましょう。

●生活防衛資金が3ヵ月分未満:

貯蓄を最優先にする。投資は見送るか、多くても月3,000円程度の積立にとどめる

●生活防衛資金が3〜6ヵ月分:

貯蓄8〜9割、投資1〜2割が目安

●生活防衛資金が6ヵ月分以上:

貯蓄7割、投資3割が目安。貯蓄額とのバランスを見ながら、少しずつ投資の比率を増やす。