はじめに

家計に関わる制度は、扶養の壁や年金、社会保険料、税制優遇、子育て支援など、私たちの暮らしに身近なものばかりです。しかもこれらは、一度に大きく変わるというより、毎年少しずつ見直されています。

とはいえ、「ニュースは見たけれど、うちの家計には関係あるの?」「細かすぎて理解できないままスルーしていた…」そんな声もよく聞きます。

そこで今回は、2026年の家計に影響しやすい制度を“暮らしの目線”でやさしく整理し、子育て世帯の家計がどう変わるのかを一緒に見ていきます。

家計インパクトが大きい4つの制度

2026年に向けて注目したい制度は次の4つの柱です。

・扶養の壁(税制)の見直し

・社会保険料の適用拡大(パートの加入条件の見直し)

・児童手当の拡充、高校無償化の対象拡大

・特定親族特別控除の創設(2026年スタート)

一見バラバラに見える制度ですが、「働き方」「子育て費用」「将来の年金」という3つのテーマでつながっています。どこか1つ変わるだけでも家計に影響するため、全体像をつかむことが2026年の家計戦略の第一歩です。

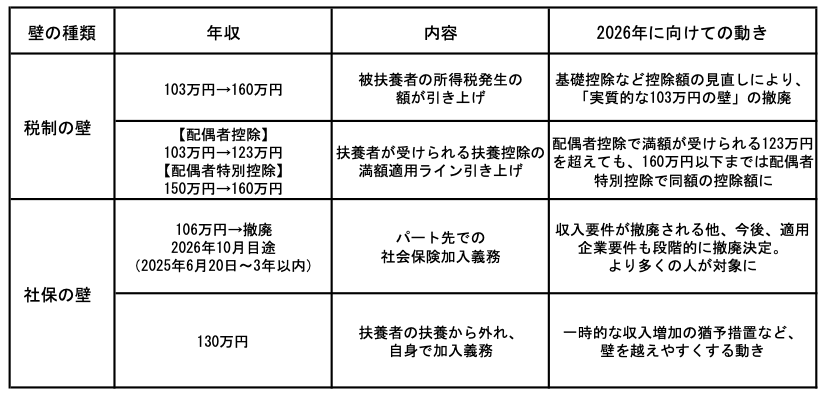

扶養の壁:130万?150万?どこがどう変わる?

家計の不安や疑問が最も集まるのが「扶養の壁」です。「扶養の壁」には、所得税・住民税に関わる「税制の壁(103万・150万)」と、社会保険に関わる「社保の壁(106万・130万)」があります。とくに2025~2026年は「税制の壁」と「社保の壁」が同時に動くため、家庭にとって“働き方の最適解”が変わる可能性があります。

税制の壁の改正では、160万という数字に大きく変わっています。一つは被扶養者本人の所得税負担が160万超~、そしてもう一つは扶養する側(合計所得金額1,000万円まで)が配偶者特別控除を満額受けられるラインが160万円までとなった点です。税制改正だけみると、働き控えが減る効果は見込めそうです。

しかし、扶養内を考慮する家計への影響がより大きいのは社会保険上の扶養の壁です。106万の壁が撤廃され、今後は130万円が扶養の判断の壁にはなりますが、130万円未満でも労働者数51人以上の企業に所属し、週20時間以上、2ヶ月超の雇用見込みがある勤務の場合は、社会保険加入義務が発生するので注意が必要です。

働き方の“損・得分岐点”が変わる

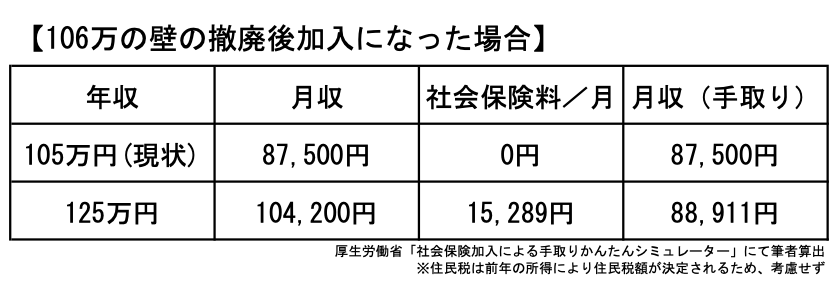

一番気になるのは、扶養から外れるとどうなるか?ではないでしょうか。“損・得分岐点”の考え方は、「年収アップ額」と「増える税金・社会保険料の合計」のバランスで決まります。社会保険の106万円の壁が撤廃された後、労働時間や企業規模などが加入条件に当てはまっている場合は、年収105万円でも扶養から外れる可能性がでてきます。

では、どのくらい年収をUPすれば手取りが維持できるのか損・得分岐点をシミュレーションしてみましょう。

105万円で収入調整していた方が社会保険加入になった場合、加入前の手取りを維持するには、年収125万円以上を目指す必要があります。

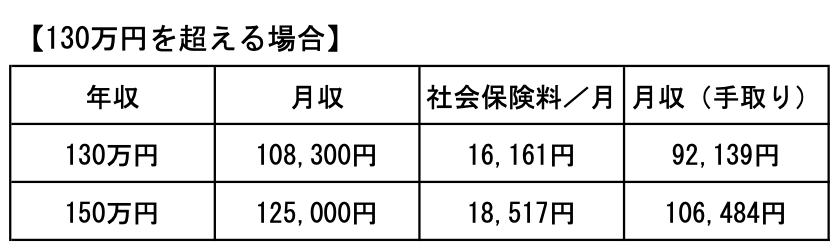

ここまで考えると、どうせ働くなら家計を少しでもプラスにしたいと思われる方もいらっしゃるでしょう。その場合のシミュレーションもしてみましょう。

106万の壁で調整されていた方にとって、社会保険加入は大きな一歩で、心理的な壁も高いでしょう。しかし、逆にみると、毎年の調整のストレスから解放され、働き方の自由度は上がるともいえます。また、自分の将来の年金が増え、傷病手当金などの保障も厚くなるため、家計にとっては保険料以上の安心を手に入れられます。

2026年は「短期の手取り」と「長期の安心」、どちらを優先するかの選択がより明確に問われる年になりそうです。生活のバランスを取りながら、実際的な数字を裏付けに、我が家の最適解をみつけてください。