はじめに

2026年8月高額療養費制度見直しによる注意点

では、このケースに2026年8月からの見直し案が適用された場合、どのような影響があるのでしょうか。

現行の高額療養費制度で自己負担限度額に達している9月の医療費(3割負担18万円)の自己負担額167,820円は見直し案に照らし合わせると179,520円まで上がります。

9月以外は元々高額療養費の自己負担限度額に達していませんので、月々の医療費負担は見直し案の場合も変わりません。しかし、年間上限が導入されると、5月の時点で年間上限(111万円)に達するため、6月7月の医療費16万円はかからなくなる可能性があります。

ただし、一旦は支払う必要があるので、ご注意ください。

「年間上限を超えて支払った自己負担額については保険者から償還を行う」とされているため、加入している健康保険に申請して払い戻しを受ける形になる見込みです。マイナ保険証などで自動的に処理される仕組みが今後整備されることを期待したいところです。

また、今回の資料のケースからは、健康保険の運用上、現在の外来特例と同じく8月~翌年7月が年間上限の1年の区切りとなる可能性が高いです。そのため、治療開始時期や継続性、月額上限によっては、年間上限に達するタイミングに個人差が出ることが予想されます。

とはいえ、年間上限のために治療内容、時期を変更してしまっては本末転倒です。「多く負担したとしても年間上限がある」という認識で、年間の医療費や生活費の見通しを立てていくことが大切だと考えています。

今から考えておく、制度と働き方と家計

中~高所得者層や共働き世帯は急激に生活が立ち行かなくなるケースは少ない一方で、低所得者向けの給付制度の対象になりにくく、給付支援から零れ落ちてしまうことが少なくありません。

しかし、住宅ローンや教育費など固定的な支出を抱える現役世代は、必ずしも十分な貯蓄があるとは限らず、生活の選択を迫られているケースもあります。

「困窮状態でないから大丈夫」ではなく、「支援が自動的に届くわけではない」という前提に立つことが重要です。治療開始時点から医療費を含めた家計全体の見通しを立て、家計逼迫度が高まる時期やその対処法を事前に整理しておくことで、家計破綻や治療断念のリスクを下げることができます。

年間上限を超えた後の払い戻しまでの期間に家計が耐えられるかも確認しておく必要がありますが、やみくもな支出削減は望んでいた生活から大きく離れてしまう可能性もあるため、注意が必要です。

収入減少を最小限に抑えるため、傷病手当金や障害年金などは治療状況や休み方に応じて、申請のタイミングを逃さないことも大切です。無理のない働き方を含め、早めに検討しておくことが有効です。

このように、治療中、患者さん自身が制度やお金の情報を一から調べ、最適な選択を判断していくことは容易ではありません。病院のがん相談支援センターや、日本対がん協会のがん相談ホットライン、一般社団法人患者家計サポート協会などの無料相談を活用し、一人で抱え込まず、まずは情報整理から始めてみるといいでしょう。

特に選択肢が多くなる休職や退職を検討する時期に相談することで、選択肢を広げることにつながります。

がん保険も含め、資源を総合的に活用していきましょう

「がんでお金が大変」と伝えると、がん保険に入っておけば良いと言われることも多いのですが、給付対象とならない病状や治療内容、医療機関のケースをこれまで数多く見てきた経験から、がん保険は助けにはなっても、根本的な解決にならない場合もあるのが実情です。

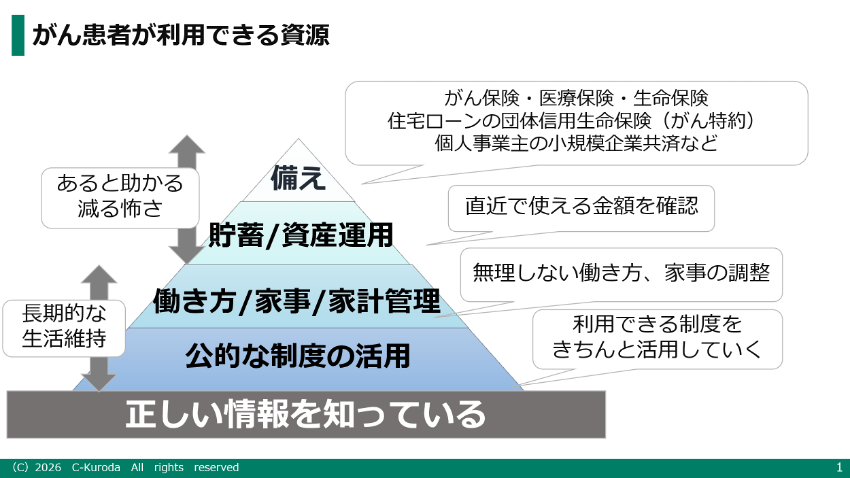

このピラミッドが示すように、基盤は公的制度、その上に働き方や家事、収支を調整する家計管理が長期的に安心できる生活の維持につながります。結果的に貯蓄、保険を有効活用することにもつながるでしょう。

参考情報:

(※1)令和7年1月23日 第192回社会保障審議会医療保険部会 「高額療養費制度の見直しについて」

(※2)社会保障審議会医療保険部会 高額療養費制度の在り方に関する専門委員会 提出資料 高額療養費と破滅的医療支出について 2025年11月21日

(※3)一般社団法人患者家計サポート協会 がん患者の経済的負担に関する実態調査

「私、同年代より貯蓄が上手にできていないかも…」お金の悩みを無料でFPに相談しませんか?[by MoneyForward HOME]