はじめに

2025年12月19日、政府・与党は翌年以降の税制改正の方向性をまとめた「令和8年度税制改正大綱」を発表しました。この税制改正大綱には、家計に大きな影響を与える内容がたくさん盛り込まれています。

今回は、令和8年度税制改正大綱のなかから、家計に直接影響の大きい「年収の壁」「防衛増税」「住宅ローン」「NISA」に関する変更点を紹介します。なお本稿執筆時点では与党による「案」の段階ですので、内容が変更される場合もある点にご留意ください。

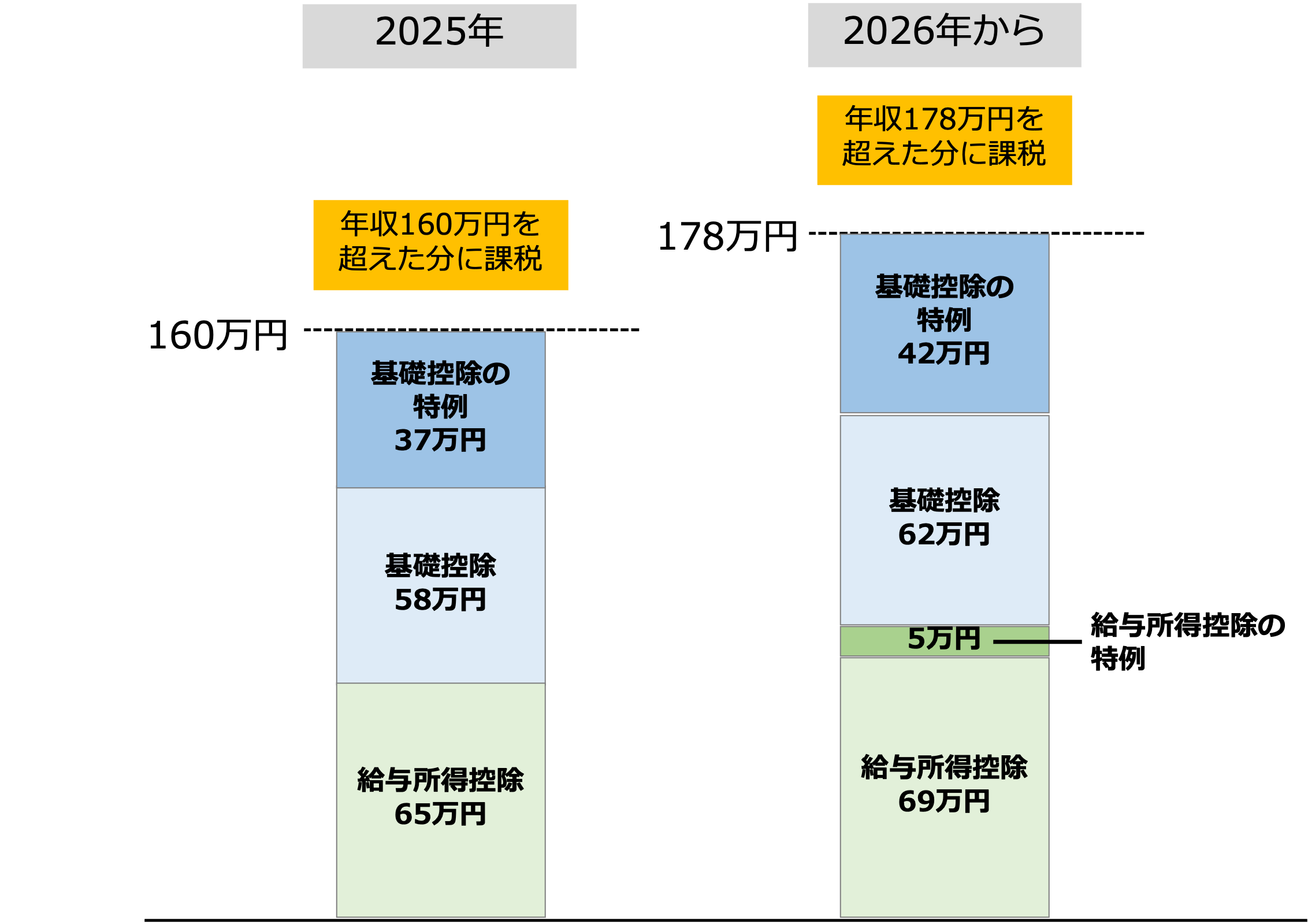

所得税の「年収の壁」が160万円→178万円に【令和8年(2026年)から適用】

「年収の壁=扶養の壁」と捉えられていることも多いのですが、年収の壁とは、年収が一定額を超えると税金や社会保険料の負担が増え、手取りが減るボーダーラインのことです。

所得税がかかり始める年収の壁は2025年時点では160万円でしたが、2026年の改正案では178万円まで引き上げられることになりました。

所得税の年収の壁のイメージ

(株)Money&You作成

(株)Money&You作成

所得税は、給与収入から必要経費にあたる「給与所得控除」と個々の事情に応じた「所得控除」を引くことで算出される「課税所得」に所定の税率をかけて計算します。給与所得控除と所得控除が多くなれば、その分課税所得が少なくなり、所得税の金額が減ります。

なお、年収が160万円(178万円)を超えてもすぐに所得税はかかりません。年収が130万円の「社会保険料の壁」を超えると、社会保険料の支払いが必ず発生するからです。社会保険料を支払った場合の所得控除「社会保険料控除」が利用できるため、年収が「160万円(178万円)+社会保険料控除の分」まで増えても所得税はかかりません。

所得税の年収の壁の引き上げは、給与所得控除や基礎控除の金額が増えることで行われる予定です。

給与所得控除の見直し【令和8年(2026年)から適用】

給与所得控除は、個人事業主でいう「経費」に該当する部分であり、会社員や公務員においても「みなし経費」として差し引ける控除です。2025年時点では、給与所得控除の最低保障額は65万円でした。

2026年からは、給与所得控除と基礎控除に「物価上昇に連動して引き上げる仕組み」が導入されます。具体的には、見直し前の控除額に直近2年間の消費者物価指数(総合)の上昇率を乗じて給与所得控除・基礎控除の金額を調整します。

令和5年10月から令和7年10月までの消費者物価指数(総合)の上昇率は6%でした。これにより給与所得控除も4万円引き上げられ、69万円となります。

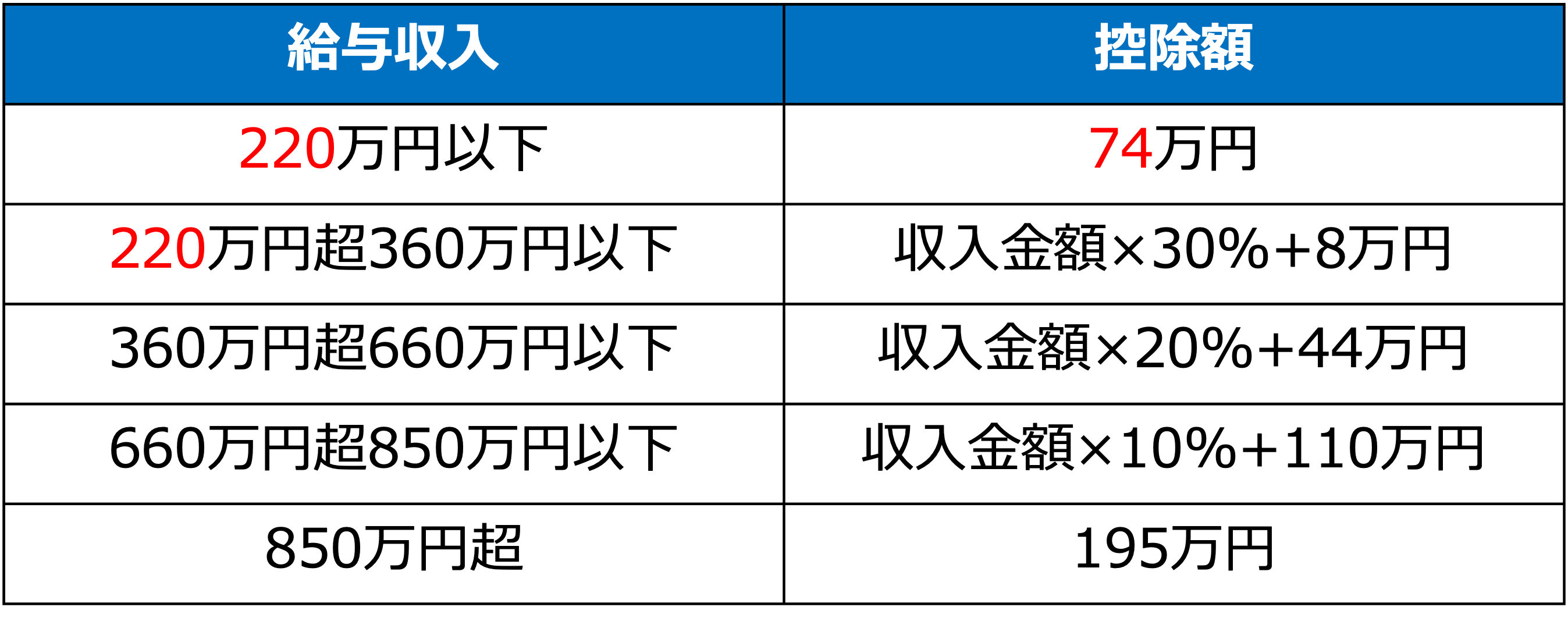

給与所得控除の最低保障額の特例の創設【令和8年(2026年)・9年(2027年)】

2026年・2027年分の給与所得控除の最低保障額は、特例で5万円引き上げられることになりました。給与収入が220万円以下の場合、給与所得控除は74万円受けられます。給与収入が220万円超の場合は、「控除額」欄の計算をすることで給与所得控除の金額がわかります。給与収入が850万円超であれば、給与所得控除の金額は一律で195万円です。

給与所得控除の控除額

(株)Money&You作成

(株)Money&You作成

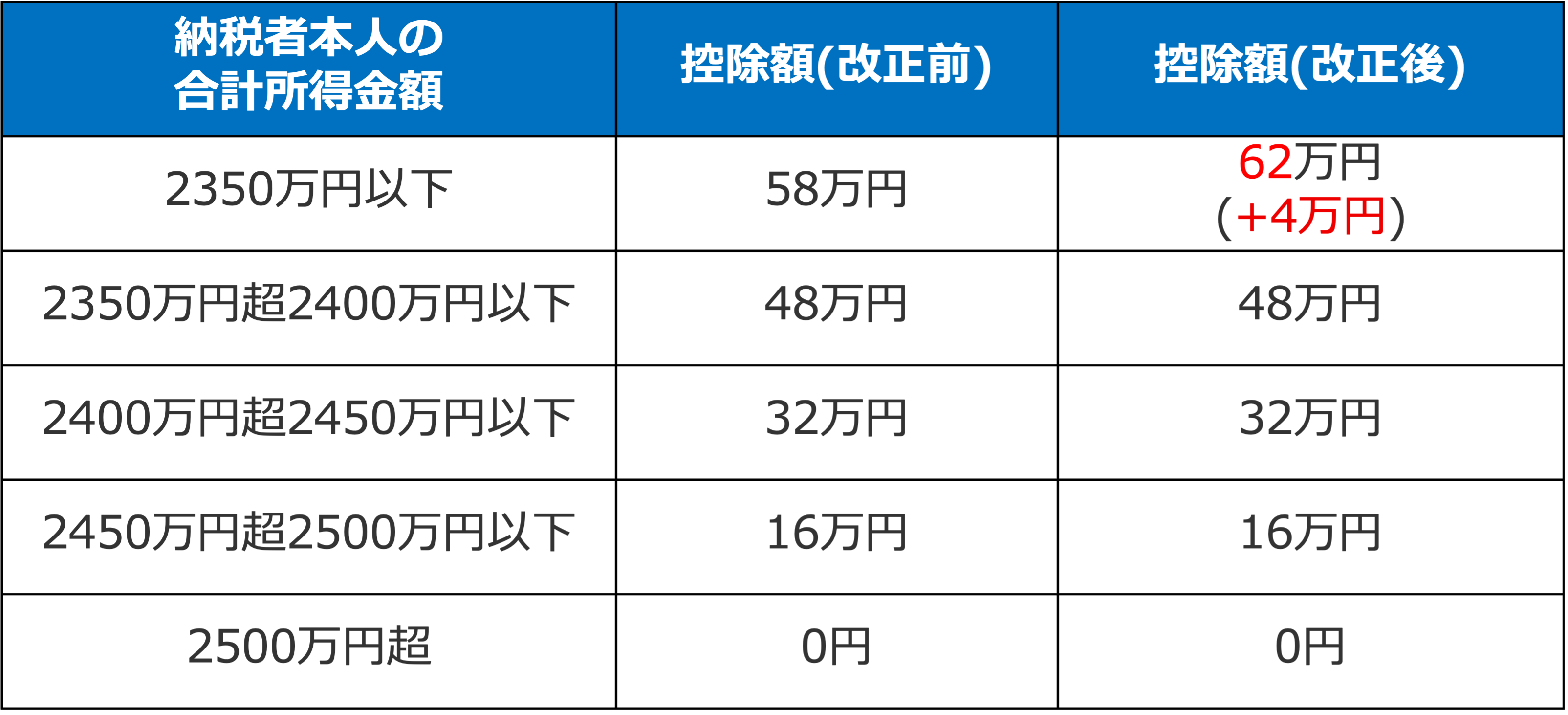

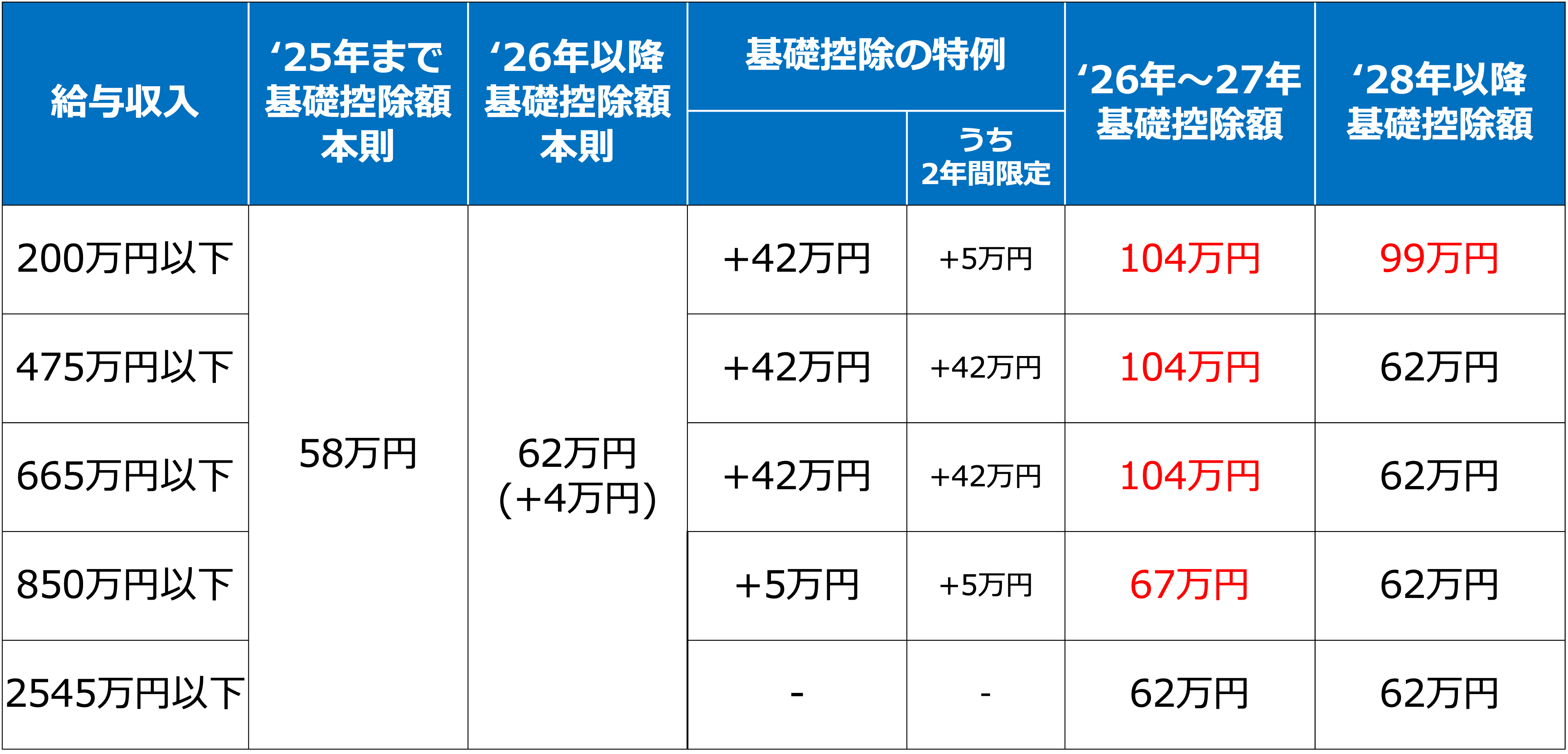

基礎控除の見直し(所得税のみ)【令和8年(2026年)から適用】

基礎控除は、年間の合計所得が2500万円以下の人が受けられる所得控除です。2025年の基礎控除は原則(本則)58万円です。給与所得控除と同様、基礎控除にも「物価上昇に連動して引き上げる仕組み」が導入されました。これにより、基礎控除が4万円上乗せされて62万円となりました。

基礎控除(本則)の控除額

(株)Money&You作成

(株)Money&You作成

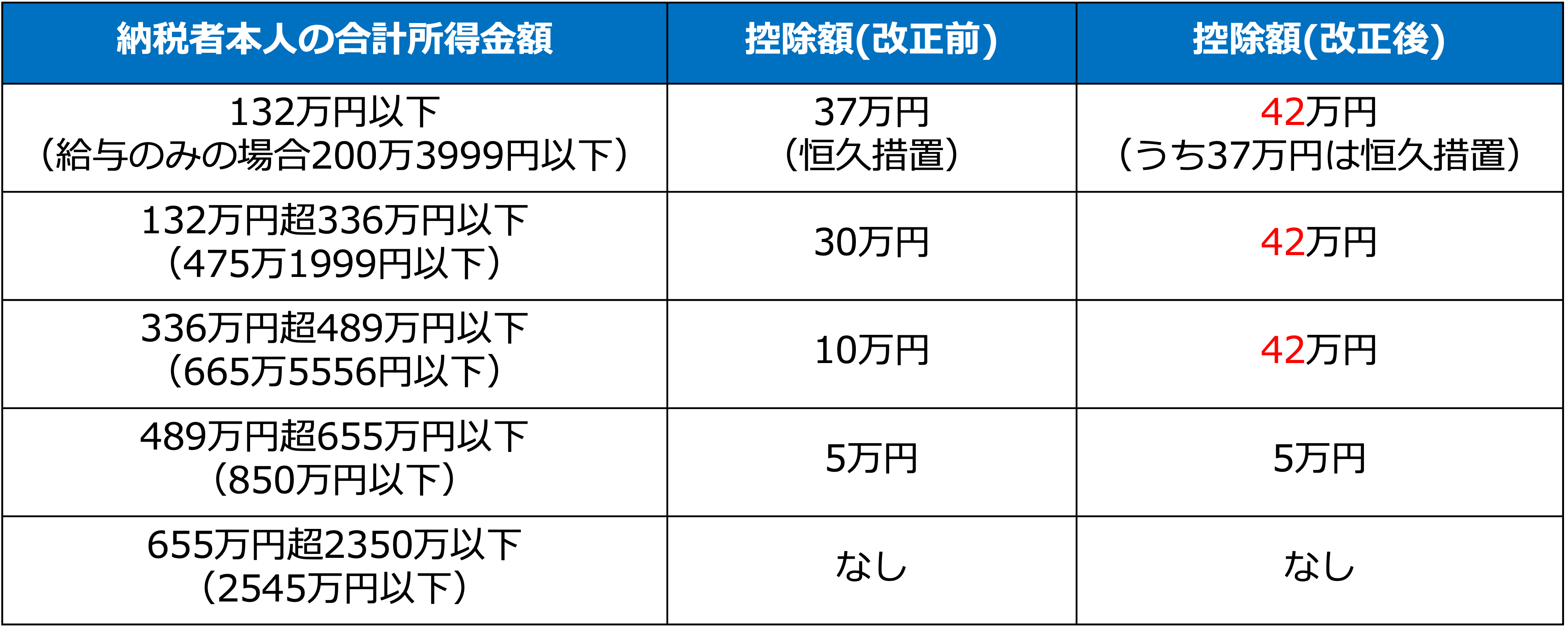

基礎控除の特例の引き上げ(所得税のみ)【令和8年(2026年)・9年(2027年)】

2025年に導入された基礎控除の特例は、給与収入が一定以下の人を対象に基礎控除の上乗せを行う制度です。2025年の基礎控除の特例は、給与収入が多くなると控除額が段階的に少なくなる仕組みになっています。

2026年は、給与収入665万5556円以下の基礎控除の特例が引き上げられました。給与収入665万5556円以下であれば一律で42万円の控除が受けられます。

基礎控除の特例の控除額

(株)Money&You作成

(株)Money&You作成

給与収入200万3999円以下の基礎控除の特例42万円のうち5万円と、給与所得控除200万4000円以上の基礎控除の特例は2026年・2027年の2年間限定です。2028年以降は基礎控除の特例が受けられなくなります。

基礎控除改正の全体像

(株)Money&You作成

(株)Money&You作成

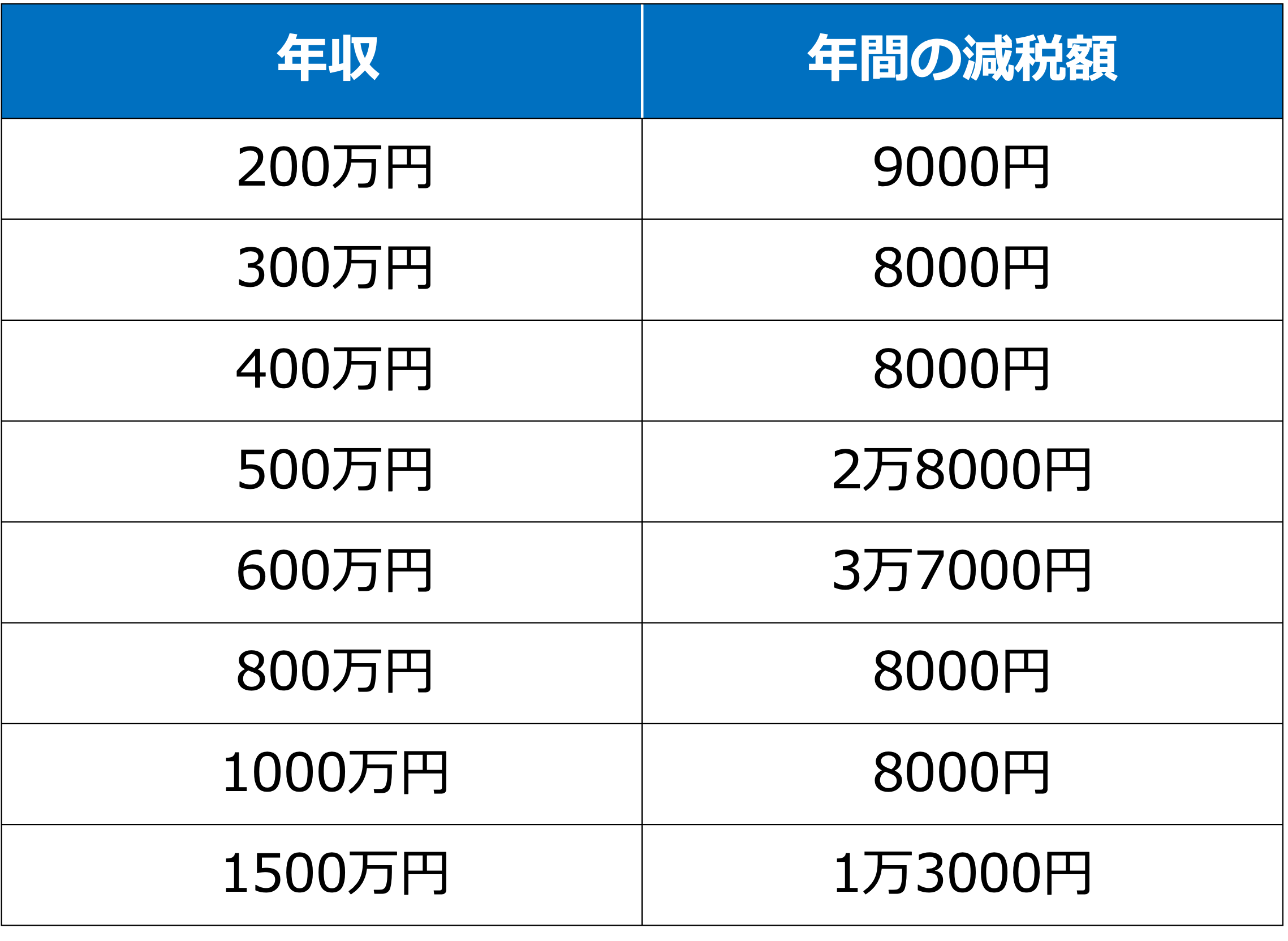

以上の変更を踏まえて、「単身世帯」または「配偶者控除が適用されない共働き世帯」の給与所得者の年間の減税額を試算しました。

年収別の年間の減税額

(株)Money&You作成

(株)Money&You作成

減税の効果は広範囲に及びますが、年収500万円〜600万円といった中間層への恩恵が大きいことがわかります。

住民税の非課税ラインの引き上げ【令和9年(2027年)度から適用】

住民税の非課税ラインは現状110万円(給与所得控除65万円+住民税の非課税限度額45万円)です。2027年度からは所得税同様、住民税でも給与所得控除額が74万円になります。住民税の非課税ラインは119万円(給与所得控除74万円+住民税の非課税限度額45万円)となります。