はじめに

②“自分に合う積み立て先”かどうかを確認する

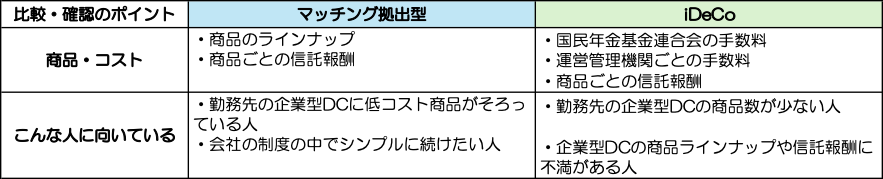

勤務先の年金制度がわかったら、次に「どこに掛金をかけるのがよいのか」を確認しましょう。ここで迷いやすいのが、企業型DCのマッチング拠出型とiDeCoのどちらを選ぶか。まず押さえておきたいのは、マッチング拠出型とiDeCoは併用できないという点です。

マッチング拠出型とiDeCoは、税制メリットだけを見れば大きな差はありません。そのため、「どちらが得か」は一概には言えず、実際には、商品ラインナップ、手数料、制度上の条件、管理のしやすさを比べて決めることになります。

会社の企業型DCに低コストの商品がそろっていれば、まずはマッチング拠出型を検討するとよいでしょう。一方、企業型DCの商品数が少ない、信託報酬が高いなど不満がある場合は、iDeCoを選ぶ価値が出てきます。比較・確認のポイントを下表にまとめたので、参考にしてください。

③“続けられる設計”かどうかを確認する

拠出先を決めたら、最後に「どう続けるか」を考えましょう。会社員は、2026年12月から企業年金とiDeCoをあわせた拠出枠が月6.2万円に引き上げられます。ただし、上限まで入れようとして家計を圧迫するのは本末転倒。老後資金づくりは、短期間で結果を出すものではなく、長く続けていくものです。生活防衛資金として生活費の6カ月〜1年分を確保しながら、生活費や教育費とバランスをとり、続けられる金額に決めましょう。

次に商品選び(見直し)をします。インデックス型投資信託を中心に、株式、債券、REIT(不動産投資信託)など資産を分散すれば十分です。よく分からなければ、あらかじめ資産が分散された「バランス型の投資信託」からスタートする方法もあります。商品の特徴や選び方については、こちらの記事も参考にしてください。

また、手数料にも注意が必要です。まず、企業型DCもiDeCoも共通して確認したいのが、投資信託の信託報酬。最初はどれも差がないように思えても、長く積み立てるほど差が大きくなっていきます。なお、インデックス型の投資信託は、信託報酬が低めに設定されています。

次にiDeCoの手数料も確認しておきましょう。加入時手数料(2,829円程度)、口座管理手数料(月額171円〜)、給付手数料(受取時440円程度)などがかかります。

制度改正をチャンスに変えるために

今回は、2026年改正で変わるiDeCo・企業型DCについて、会社員が確認すべきポイントを整理しました。

全部を一度に完璧にやろうとしなくて大丈夫です。まずは、勤務先の年金制度を把握し、自分に合う積み立て先を考えることから始めてみてはいかがですか。

NISA、iDeCoだけじゃない?自分に合った資産形成のはじめの一歩をお金のプロが無料サポート![by MoneyForward HOME]