はじめに

2025年4月に、新築住宅の省エネ基準適合が義務化されてから1年。家を検討するなかで、「省エネ住宅はいいけど、高い」と感じる人も多いのではないでしょうか。たしかに、省エネ性能を高めれば断熱や設備の仕様が変わり、初期費用は上がります。一方で、省エネ住宅には「補助金」や「住宅ローン減税」といった“家計に取り戻せるお金”もあります。

大切なのは、それぞれを個別に見るのではなく、住んだ後まで含めた家計全体で考えることです。今回は、省エネ住宅で享受できるメリットを、生活設計の視点で整理します。

省エネ住宅で使える「補助金」2026年度の最新事情

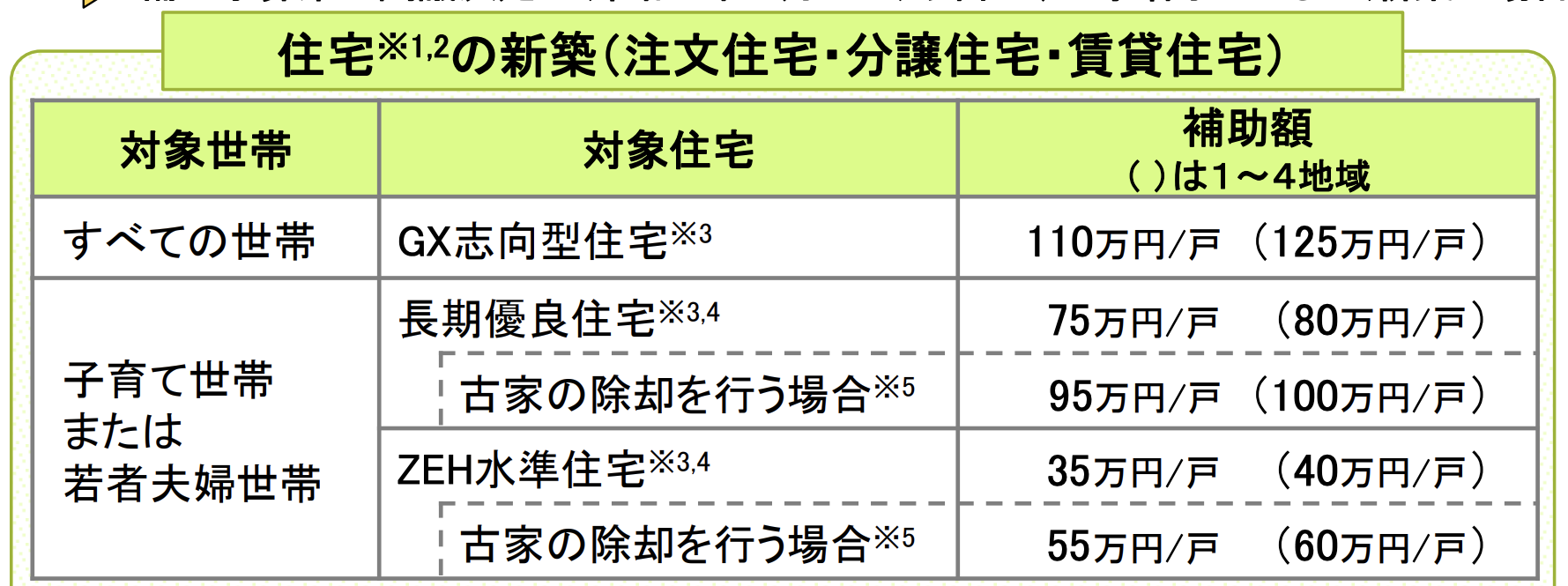

まず確認しておきたいのが、住宅の取得時に使える補助金です。2026年度の「みらいエコ住宅2026事業」では、新築・リフォームを対象に補助が用意されています。

新築では、GX志向型住宅はすべての世帯が対象で、長期優良住宅とZEH水準住宅は子育て世帯または若者夫婦世帯が対象です。補助額は地域や住宅区分によって異なりますが、家計にとって小さくない金額です。

出所:国土交通省「みらいエコ住宅2026事業(Me住宅2026)の概要」

出所:国土交通省「みらいエコ住宅2026事業(Me住宅2026)の概要」

・GX志向型住宅: ZEH以上の高い省エネ性能に加え、太陽光発電などの再生可能エネルギー設備を導入した環境配慮型の住宅

・長期優良住宅: 省エネ性能だけでなく、耐震性や耐久性など、長く良好な状態で住み続けられる厳しい基準をクリアし、自治体の認定を受けた住宅

・ZEH水準住宅: 高い断熱性能と省エネ設備を備え、家庭で消費するエネルギーを大幅に削減できる水準を満たした住宅

注意したいのは、補助金の区分と住宅ローン減税の区分は同じではないという点です。GX志向型住宅だからといって、住宅ローン減税でも自動的に最上位区分になるわけではありません。

また、補助金には予算上限があり、期限前でも受付終了となることがあります。補助金の活用を前提にするなら、早めの情報収集と準備が大切です。

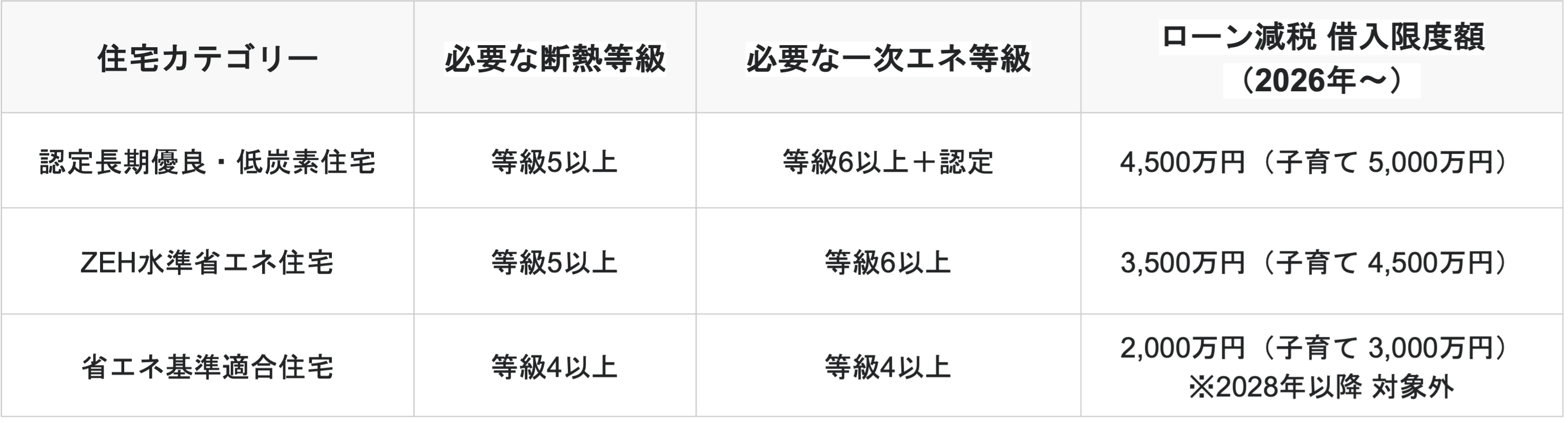

住宅ローン減税─性能区分で減税の天井が変わる

次に見ておきたいのが、住宅ローン減税です。2026年以降に入居する新築住宅では、控除率は0.7%、控除期間は13年です。上位の性能区分になるほど、控除額計算の基礎となる借入限度額が大きくなるしくみです。つまり、同じように住宅ローンを組んでも、住宅性能の違いによって受けられる税制メリットに差が出るということです。

たとえば子育て世帯が、長期優良住宅の認定を受けた家を建てたとき、制度上の最大控除額は455万円です。一方、省エネ基準適合住宅の場合なら最大控除額は273万円で、差は182万円です。実際にこの上限まで控除を受けられるかは、借入残高やそれぞれの所得によって変わりますが、減税額が大きいほど家計からの持ち出しは減らすことができます。「どの性能水準を選ぶか」で、減税の枠が変わる点は押さえておきたいところです。

なお、省エネ基準適合住宅は2028年以降、2027年末までに建築確認を受けたもの等を除き、原則として住宅ローン減税の対象外となります。

住んでから差が出る、光熱費削減のインパクト

補助金や減税は取得時点で見通しを立てやすいメリットだとすれば、住み始めてから積み上がっていくのが光熱費の差です。補助金や減税が期間限定のメリットなのに対し、光熱費削減は住み続ける限り続きます。

住宅の性能を上げることで、光熱費には大きな差が生まれます。国土交通省の試算によると、ZEH水準住宅の年間光熱費は、省エネ基準適合住宅に比べて東京都で約4.6万円安くなります。さらに、地域によっては10万円近い差が出ることが示されています。1年で数万円の差は、10年、20年と積み重なると、大きな差になります。物価高やエネルギー価格上昇が続くなかで、家計の負担を抑える強みとなるでしょう。