はじめに

教育費は2027年から始まる「こどもNISA」で準備を

これまでハイペースでNISAを活用してきていますが、NISAは一生のうちで投資可能額が最大1,800万円(運用益除く)の上限が決まっています。この枠は年間360万円のペースで拠出すると5年間で使い切ってしまう計算に。この枠を最優先で使い切ることはご相談者さんにはおすすめではありません。

ご相談者さんのお子さんは0歳、2歳。教育費のピークまでに十分時間があります。今回、教育資金のベースづくりとしてご相談者さんにおすすめしたいのは、今年の税制改正で創設が決まった「こどもNISA」の活用です。

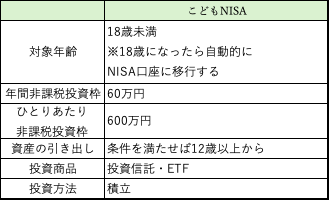

「こどもNISA」とは、0〜17歳の未成年者が利用できるこども専用のNISA口座です。年間投資可能額は60万円まで、非課税保有限度額は600万円、非課税保有期間は無期限とされています。2026年の税制改正で創設されることが正式に決まったばかりで、2027年からの開始が予定されています。

教育資金ですが、高校卒業までの授業料や塾代は、あらかじめまとまった金額を蓄えるというよりは、その時々の家計から捻出すると考えましょう。小・中・高校の学費を支払いながら、並行して大学の授業料等を蓄えていくイメージです。

私立中学・高校への進学を予定している場合には、中学校から学費の負担が増えるため、中学校に入る前までになるべく大学の学費を貯め終えるというように、途中の進学先によって積立期間の工夫をするといいでしょう。

国立大学に進学する場合、入学金282,000円、年間授業料535,800円が標準額となっています。入学金と4年間の合計は、2,425,200円が標準額となります。国立大学では文系・理系に関わらずこの標準額が基準となりますが、大学によっては多少異なる場合があります。

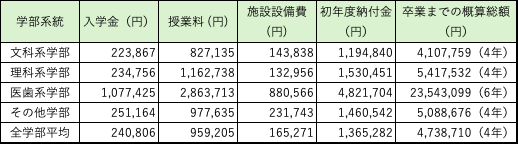

私立大学は進学する学部によって大きく差が開きます。文部科学省の統計より、私立大学の学費を学部系統別に一覧にしました。

※文部科学省「令和5年度(2023年度)私立大学入学者に係る初年度学生納付金平均額(調査結果の概要)」より作成

※入学金は初年度のみ

こうして見ると、それぞれのお子さんに対して「こどもNISA」で満額の600万円を積み立てれば、私立大学医歯系学部(6年)を除いて、その元本+運用益で概ねまかなえると考えられます。

600万円を10年間で積み立てる場合は、年間60万円、月額5万円になります。600万円を15年間かけて積み立てる場合なら、年間40万円、月額約3万3,000円になります。お子さんの年齢や進学コースに合わせて、積立額を設定してみましょう。

連載「みんなの家計相談」でお悩み募集中!読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答えます。相談はこちらから。

「私、同年代より貯蓄が上手にできていないかも…」お金の悩みを無料でFPに相談しませんか?[by MoneyForward HOME]