はじめに

老後資金は掛金が全額所得控除になるiDeCoの活用を

続いて検討してほしいのは、老後資金作りです。「こどもNISA」だけでは資金の余剰があると思うので、掛金が全額所得控除になる「iDeCo」を優先的に活用して老後資金作りを始めましょう。

ご自身で会社経営をなさっているご相談者さんが、すでに企業の経費として企業型確定拠出年金を導入していればそちらでも構いません。もし、退職金準備が手つかずで、かつ、節税をしながら手軽に老後資金を貯めたいと考えているのであれば、NISAで運用する金額を少し減らして、iDeCoで積立投資することをお勧めします。

iDeCoの掛金は全額所得控除にできるため、所得税や住民税負担を減らす効果があります。いつでも解約が自由にできるNISAと違って、iDeCoは60歳になるまでお金を引き出せない点には注意が必要ですが、こちらの方が税制上のメリットは大きくなるので、NISAと合わせて併用を検討してみましょう。

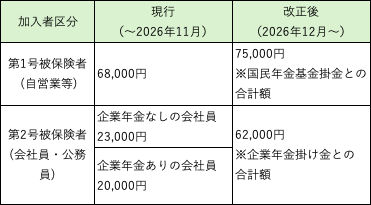

なお、iDeCoの掛金も改正されることが決まっています。2026年12月以降は、厚生年金の第2号被保険者の場合、企業型確定拠出年金など企業が負担する掛け金と合わせて、月額合計62,000円まで拠出できるようになります。拠出可能額が拡大し、働き方に関わらず70歳まで掛け金を拠出できるようになるので、こちらもあわせて考えてみるといいでしょう。

NISA一本ではなく「目的別」で制度を組み合わせる

NISAへの積極投資を通じて、投資残高が1,350万円あるご相談者さんですが、今後は、教育資金は「こどもNISA」で、老後資金は「iDeCo」を中心に活用していくことをおすすめしました。

「住宅は賃貸で行く予定」と伺いましたが、これの成否はこれだけの情報だと何ともお答えできません。今後の物件価格、ローン金利、事業の状況、ご家族の価値観、お子さんの教育方針などさまざまなことを鑑みて、これからゆっくり検討されていくといいと思います。

「こどもNISA」と「iDeCo」は、引き出し可能年齢に制限があります。教育資金と老後資金以外の余裕資金は、今後もNISAを使って運用されると思いますが、NISAは引き出し制限がありませんし、引き出した翌年には売却した商品の購入代金分の非課税枠が復活します。いつか住宅を買いたくなった時には、NISAの資金を住宅の頭金として使用するといいでしょう。