はじめに

「金利のある世界」となった日本で、預金金利が徐々に上昇しています。特に定期預金では、金利が年1%(以下断りのない限り金利・金額はすべて税引前)を超える商品も出てきています。では、もしも新たに高金利の定期預金が出てきたら、口座を作ってまで預ける価値はあるのでしょうか。

上昇を続ける定期預金の金利

定期預金は、数か月〜数年といった一定期間お金を預けることで普通預金より高い金利が得られる銀行預金です。

本稿執筆時点(2026年4月21日)で、メガバンク(三菱UFJ銀行・三井住友銀行・みずほ銀行)の普通預金の金利は年0.3%なのに対して、1年ものの定期預金の金利は年0.4%と、普通預金より金利が高くなっています。

他の銀行を見ると、メガバンクよりも金利の高い定期預金はたくさんあります。1年ものの定期預金に100万円預けた場合の金利が高い銀行は、次のとおりです。

定期預金の金利ランキング(2026年4月21日時点)

(株)Money&You作成

(株)Money&You作成

トップのSBJ銀行で年1.35%、2位以下にも年1%以上の金利が並びます。地方銀行のインターネット支店やネット銀行で高い金利の定期預金が多くなっています。一定の募集期間のみ金利を引き上げる「キャンペーン金利」を提示している銀行もあります。

SBJ銀行を含め、多くは「新規限定」となっており、はじめて口座開設した人への特典のような扱いになっていますが、高い金利が得られることに変わりはありません。

中途解約のデメリットは「中途解約利率」が適用されること

定期預金のデメリットは、「中途解約利率」が適用されることです。中途解約利率は、定期預金を解約したときに適用される利率で、本来の定期預金の金利よりも低く設定されています。これにより元本割れすることはありませんが、本来の定期預金よりも受け取れる利息が減ってしまいます。

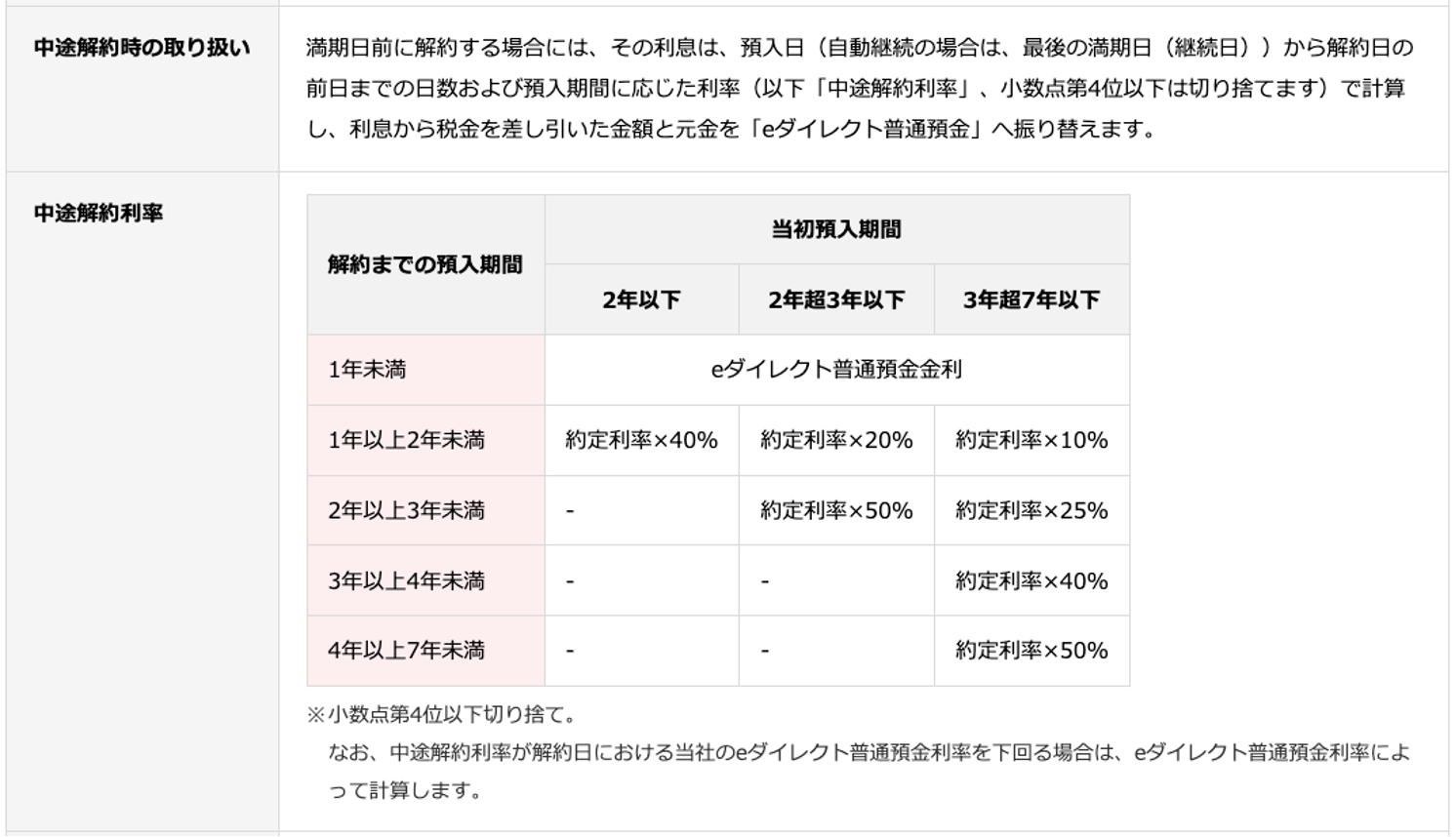

たとえば、オリックス銀行「スーパー定期」の中途解約利率は次のように定められています。

オリックス銀行「スーパー定期」の中途解約利率>

オリックス銀行「スーパー定期」商品説明書より

オリックス銀行「スーパー定期」商品説明書より

オリックス銀行のスーパー定期の場合、中途解約利率は解約までの預入期間と当初預入期間によって変わります。解約までの預入期間が1年未満の場合には、解約時点で同行の普通預金(eダイレクト普通預金)の金利が適用されます。

たとえば、次の条件でオリックス銀行の「スーパー定期」を中途解約したとします。

・預入時:2025年10月

・当初預入期間:1年

・約定利率:年0.85%(2025年10月時点の金利・単利)

・中途解約の時期:2026年4月(預入期間は180日)

この場合、解約までの預入期間が1年未満ですので、中途解約利率はeダイレクト普通預金金利(本稿執筆時点で年0.3%)が適用されます。

この利率を預入日から中途解約した日までに適用するので、得られる利息は100万円×0.3%×(180日÷365日)≒1479円です。利息には20.315%の税金がかかりますので、実際に受け取れる金額は1178円となります。

仮にこのスーパー定期を1年間解約せずに保有していた場合の利息(税引後)は6773円です。「事情があって中途解約する」というのであれば仕方ないのですが、中途解約するのはもったいないですね。