はじめに

積立投資を「休む」か「続ける」かの判断軸

では、実際に積立を休むか、続けるかは、どのように判断すればよいのでしょうか。ここで確認しておきたいのは、今の積立額が家計の土台に合っているかどうか、そして自分の気持ちがその値動きに耐えられているかどうかです。

積立を休む・見直した方がよい人

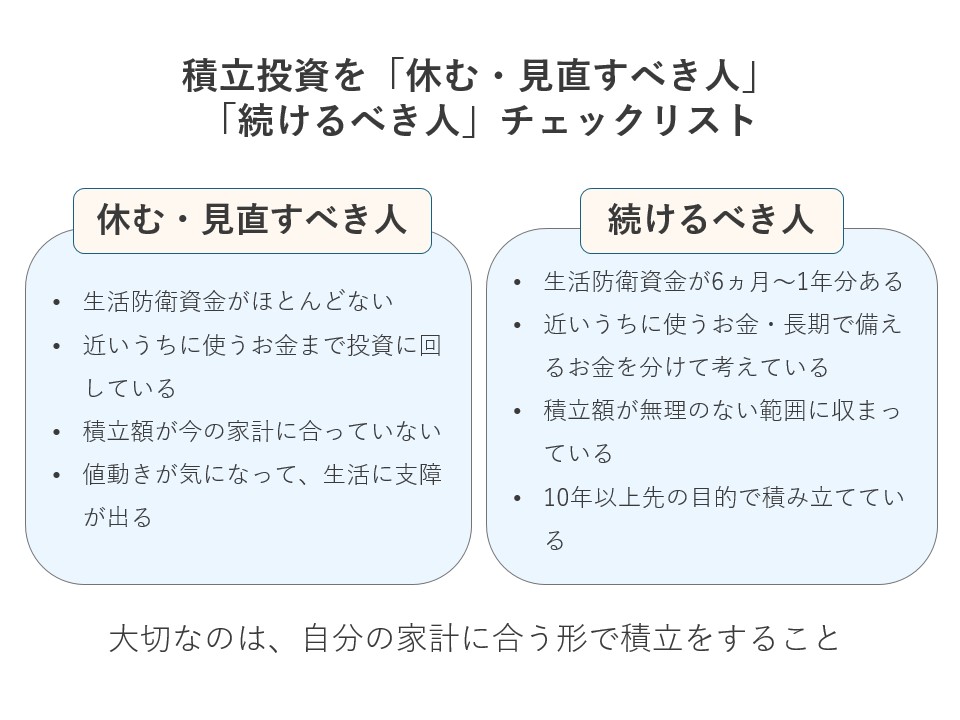

積立を休む、あるいは見直した方がよいのは、家計に無理が出ている人です。たとえば、生活防衛資金が現預金で6ヵ月分未満であったり、教育費や住宅ローン返済資金など、近いうちに使うお金まで投資に回していたりするケース。こうした状態で株価が下がると、値下がりそのものよりも、「生活費が足りなくなるのでは」という不安の方が大きくなります。

そもそも、投資が家計を圧迫している時点で、投資額が今の家計に合っていない状態かもしれません。生活防衛資金がほとんどなく、毎月の生活費まで削って投資に回しているなら、まずは積立をいったん休み、家計の土台を立て直す方が先。こうした状態は、いわゆる『NISA貧乏』に近い状態といえるでしょう。

もう1つ、見直しを考えたいのは、家計の数字には大きな問題がなくても、値動きが気になって落ち着かない人です。相場の動きに気持ちが振り回され、仕事や生活に支障が出るのであれば、それも見直しのサインといえます。

積立を続けるべき人は?

一方で、積立を続けるべきなのは、家計の土台ができている人です。生活防衛資金が6ヵ月〜1年分ほど確保できていて、近いうちに使うお金と長期で備えるお金を分けて考えられているなら継続を検討するといいでしょう。

積立額が無理のない範囲に収まり、10年以上先に使うために積み立てている人は、相場が大きく動いても、慌てて積立を止める必要はありません。短期間の値動きは、長期の積立の途中で必然的に起こりうるためです。