はじめに

確定拠出年金(DC)は、拠出時・運用時・給付時のそれぞれで税優遇を受けられる有利な制度です。なかでも拠出時の「所得控除」による節税効果は、他の制度ではなかなか見られない強力な特徴です。

しかし、確定拠出年金3万6000人調査からは、この税優遇についての理解や実感が、加入者に十分浸透していない実態が明らかになりました。

前回記事:【DC3.6万人調査】転職後の「自動移換」は要注意! 2割が資産を放置、将来の受給時期が遅れるリスクとは

税優遇の認知と実感――4割以上が「わからない」

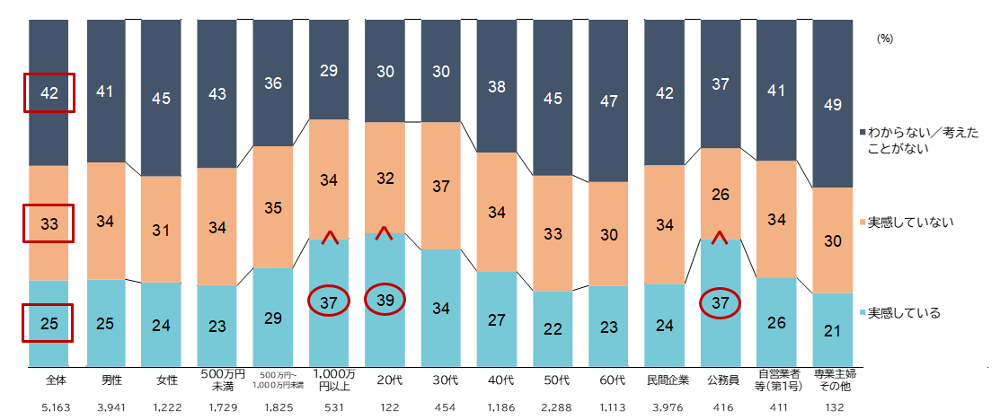

DC加入者に税優遇を実感しているかを尋ねたところ、「実感している」と答えた人は全体の25%にとどまりました(図表1)。一方、「わからない/考えたことがない」は42%に上り、「実感していない」(33%)と合わせると、多くの加入者が税優遇の恩恵を感じていないことがうかがえます。

年収別に見ると、年収1,000万円以上の層では「実感している」が37%を占めますが、それ以外の層では特段高いとはいえません。年代別では20代で高く、職業別では公務員で「実感している」が「実感していない」を上回りました。

図表1 DCの税メリットを実感しているか?

税優遇の仕組みや金額の把握しにくさが壁に

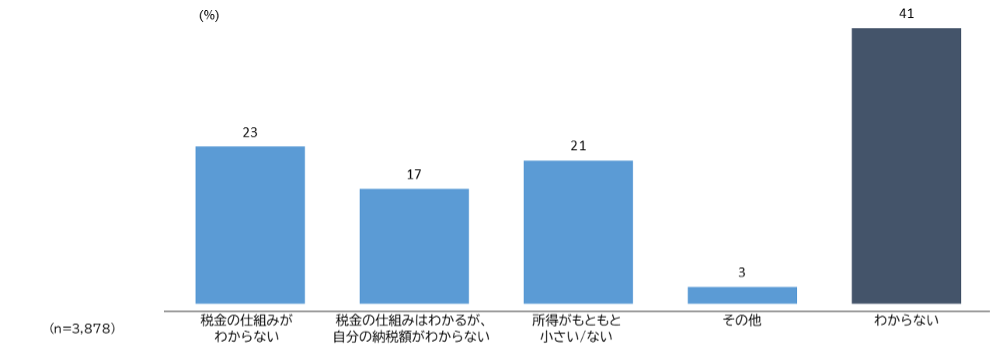

税優遇のメリットを実感していない理由も尋ねました(図表2)。多かったのは「税金の仕組みがわからないから」です。また、「税金の仕組みはわかるが、自分の納税額がわからないから」も多くの票を集めました。

図表2 DCの税メリットを実感していない理由(複数回答可能)

自由記述では、「いくら税金が減ったのか具体的な数値が表示されないから」「企業型DCでは自分で掛金を出していないから」といった声が寄せられました。

こうした回答からは、多くの人は「DCに節税効果がない」と感じているわけではなく、そもそも仕組みや節税額を把握しにくいことが、実感の乏しさにつながっていると考えられます。つまり、「見える化」されていないことが壁になっているわけです。

企業型DC加入者については、企業規模別にも分析しました。しかし、規模による回答の差はあまり大きくありませんでした。職場での金融経済教育の実施率は、企業規模が大きいほど高くなるにもかかわらずです。やはり、納税額を意識しにくいわが国の税の仕組みそのものがこうした背景にあるようにうかがえます。

この他には、「拠出上限額が低いから、たいして節税できない」という声もありました。また、運用時非課税についても、「運用益が非課税といわれても、まだ利益を確定していないのでピンとこない」という意見がありました。

税制ルール変更への不安も

実感しにくさに拍車をかけているのが、給付時課税のルール変更かもしれません。最近、DCからの一時金受け取りに関する税優遇が「改悪された」と、ネットで論争になったのを記憶している人も多いと思います。

DCから一時金を受け取った後に会社から退職金を受け取る場合、従来は一定の間隔をあければ、退職所得控除の重複調整を受けずに済むケースがありました。しかし、2026年1月1日以降は、この間隔が実質的に従来の「5年」から「10年」に延びるため、批判する声が出たのです。

この件を引き合いに出して「後出しじゃんけんされては、税メリットを感じようがない」と回答した人もいました。もともと給付時の課税は複雑です。そこにルール変更が重なったことで、不安や不信感を生みやすかった面もあったようです。

インセンティブとしての税優遇の効果

DCに税優遇があるのは、国民に広く制度を使ってもらうためです。少子高齢化が進む中、公的年金だけに頼るのではなく、自分自身でも老後資金を積み立てる行動を促す狙いがあります。

しかし、今回の調査を見る限り、納税額を意識しにくい税の仕組みと、DC制度そのものの複雑さが重なり、税優遇が強いインセンティブとして働いていないように見えます。

たしかに、税優遇は直感的に理解しにくい面があります。所得税等の負担が小さい人にとっては、所得控除による節税効果は感じにくいでしょう。累進課税の下では、所得が高い人ほど税率が高く、同じ掛金でも税負担が軽くなる金額は大きくなりやすい、結果として高所得者ほど使いやすい、という特徴があります。

海外では、税優遇だけでなく、本人が掛金を出すと会社や国が一定額を上乗せする仕組みを組み合わせている例があります。たとえば、本人が掛金を出すと、それに比例して国や会社が掛金を上乗せする仕組みです。加入者にとっては、上乗せ分だけ口座残高が増えることがすぐに見えるため、税金が減る仕組みよりもメリットを直感的に理解しやすい面があります。