はじめに

前回の記事で、株や投資信託を運用中に亡くなった場合はどうなるのか、課税口座とNISA口座での違いを踏まえて解説をしました。今回はiDeCoあるいは企業型DCの加入中に亡くなった場合について解説をします。

前回記事:親から相続した「投資信託」を放置していませんか? 損しないための相続手続きとNISAの落とし穴

NISAとは違う? 確定拠出年金は「換金して給付」が原則

iDeCoや企業型DCは、「老後資金を育てる制度」であるため、資金を使うイメージが持ちにくい特徴があります。同時に、万が一運用者が亡くなった場合に、その資金はどうなるのか考えたこともないという方も少なくないでしょう。加入者が確定拠出年金の資金を受け取る前に亡くなった場合、その資産はどうなるのでしょうか。

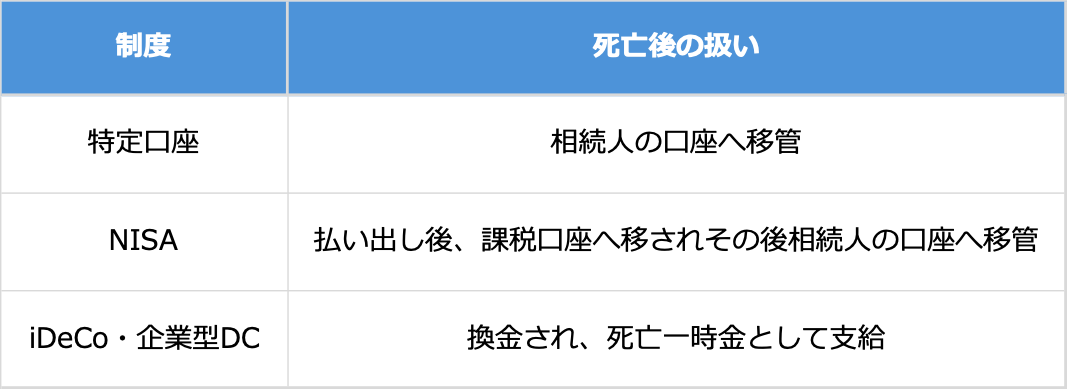

確定拠出年金も資産運用のひとつなのだから、NISAや特定口座で運用中の投資信託と同じように相続されると思われがちですが、確定拠出年金の資産は加入者が死亡したら「死亡一時金」という給付金として支給されます。そのため、投資信託などの金融商品として相続されるのではなく、必ず換金されたうえで支給される点が大きな特徴です。

順を追って説明しましょう。加入者が亡くなると、遺族がその通知を行います。iDeCoであれば運営管理機関、企業型DCであれば勤務先等を通じて連絡を行います。

その後、以下の流れで手続きが進みます。

1. 必要書類の案内を受ける

2. 戸籍謄本などを提出する

3. 投資信託などで運用されていた資産がすべて換金される

4. 死亡一時金として支払われる

一般的な証券口座の相続では、投資信託などの金融商品をそのまま相続人の口座へ移管できますが、確定拠出年金では「換金 → 給付」というプロセスが必ず発生する点が異なります。

前回の記事でご紹介したように、例えば、特定口座で保有している投資信託であれば、相続手続きを経て相続人の証券口座へ移管できます。NISA口座の場合、運用者死亡時点で非課税での運用は終了し、資産は課税口座へ払い出され、その後相続手続きを経て相続人の証券口座に移管されます。いずれにしても、投資信託のまま相続人が引き継ぐことができます。

制度ごとの違いを整理すると、次のようになります。

このように、「投資信託をそのまま引き継げるわけではない」点は、確定拠出年金の特徴といえるでしょう。

死亡一時金は、受取人があらかじめ指定されている場合はその人が優先されます。指定がない場合は、制度ごとに規約で定められた順位(配偶者 → 子 → 父母…など)に従って受取人が決まります。配偶者がいなければ子が、子がいなければ父母がと順番に対象となる人がいるかどうかを確認していくイメージです。

確定拠出年金の死亡一時金は、一般的な相続財産のように遺産分割協議で受取人を決めるのではなく、その他の相続財産とは切り離して「誰が受け取るか」が決まる点も特徴です。

また、死亡一時金には請求期限があります。加入者の死亡から5年以内に請求しないと、死亡一時金として受け取れなくなる場合があります。

iDeCoに加入していることを忘れている人はいないと思いますが、企業型DCは会社の制度であるだけに存在に無頓着になっている人もいます。在職中の死亡であれば、遺族に対し会社からなんらかのお知らせがあると思いますが、受取人が知らない財産となってしまうリスクは高いといえます。

あるいは、iDeCoや企業型DCは一般的によく知られた金融機関が窓口ではないこともあり、遺された家族が口座の存在に気づきにくいケースもあるため、常に資産の情報を家族と共有しておく、関係書類やログイン情報を整理しておくことも大切です。