はじめに

東京での暮らしも数年が経ち、仕事もプライベートも充実してくる30代。ふと周りを見渡すと、結婚して身を固める同僚が増える一方で、「独身のまま自分のペースで暮らすのも悪くないな」と感じる瞬間もあるのではないでしょうか。

人生の選択肢が広がる時期だからこそ、無視できないのが「お金」のリアルです。「今の自分の年収は平均より上なのか?」「みんな、どれくらい貯蓄しているのだろう?」「もし独身を続けるとして、今の生活費のままで大丈夫か?」と、漠然とした不安を抱くこともあるでしょう。

今回は、都内で暮らす30代独身男性の最新の懐事情(年収、貯蓄額、生活費)を公表データから徹底解剖。さらに、2026年現在の最新の法制度を踏まえた、未来の選択肢を広げるためのFP視点でのマネープランをお届けします。

都内で働く30代会社員男性の「平均年収」はいくら?

まずは、気になる年収から見ていきましょう。日本のビジネスの中心地である東京都は、全国平均と比較しても給与水準が高いことで知られています。

厚生労働省が公表した最新の「2024年賃金構造基本統計調査」によると、東京都で働く30代男性の平均賃金は、以下のとおりです。

30~34歳の平均月収は約40万円、年間ボーナスは約106万円、年収は約589万円です。35~39歳の平均月収は47万円、年間ボーナスは143万円、年収は710万円です。

<東京都男性の年齢階級別賃金(万円)>

厚生労働省「2024年賃金構造基本統計調査」を元に筆者作成

厚生労働省「2024年賃金構造基本統計調査」を元に筆者作成

これらはあくまで「平均値」であり、役職の有無や業界(IT、金融、専門職など)によっても差が出ますが、30代後半に向けて段階的に昇給していく大まかな目安となります。

30代独身であれば、手取り額に対して自由に使えるお金の割合が比較的高いはずです。しかし、東京は魅力的な飲食店や趣味の選択肢、人付き合いなど、お金を使う誘惑が非常に多い街でもあります。

そのため、「年収はそれなりにあるはずなのに、なぜか毎月手元に残らない……」という高収入貧乏のワナに陥りやすいのも、この世代の特徴です。

周りには聞けない「貯蓄額」のリアル:平均値と中央値のカラクリ

「他の同世代はどれくらい貯蓄しているのか」は、飲み会などでもなかなか聞けないデリケートな話題です。

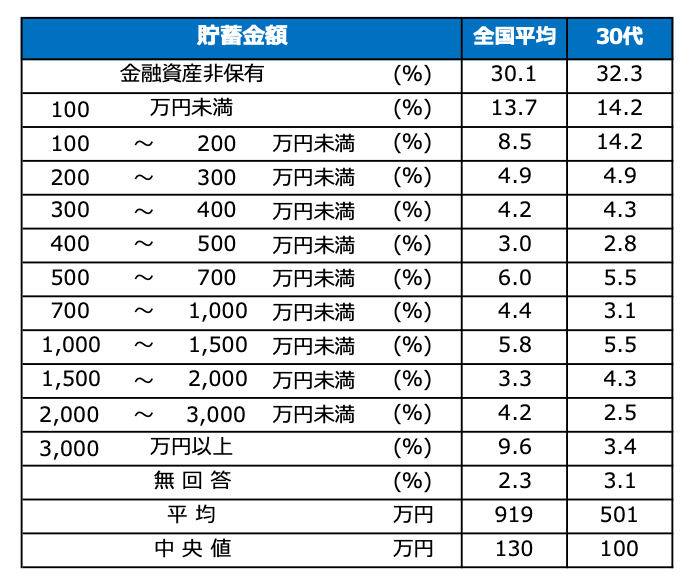

金融経済教育推進機構(J-FLEC)が公表している「家計の金融行動に関する世論調査(単身世帯調査)2025年」から、30代・単身世帯(独身者)の金融資産保有額(貯蓄・投資等の合計)を紐解きます。

ここで重要なのは、データの見方です。統計には「平均値」と「中央値」という2つの指標があります。

<金融資産保有額(金融資産を保有していない世帯を含む)>

金融広報中央委員会「家計の金融行動に関する世論調査(単身世帯調査2025年)」を元に筆者作成

金融広報中央委員会「家計の金融行動に関する世論調査(単身世帯調査2025年)」を元に筆者作成

30代独身の貯蓄平均が約500万円という数字を見て、「みんなそんなに持っているの?」と焦る必要はありません。平均値は、一部の「すでに1500万円以上の資産を築いている超高資産層」が数字を大きく引き上げてしまう傾向があるからです。

実態により近いのは、データを上から順番に並べてちょうど真ん中にくる「中央値(約100万円)」です。よく見ると、同調査では30代独身の「貯蓄ゼロ(金融資産非保有)」の割合が32.3%にものぼることもわかります。

とはいえ、「なんだ、みんな100万円くらいしか貯めていないんだ」と安心するのは禁物です。30代後半になり、もし「結婚したい相手ができた」「マンションを購入したくなった」、あるいは「今の会社を辞めて独立・転職したい」と考えたとき、手元の100万円だけでは選択肢が大きく狭まってしまいます。

独身生活の自由度を保ち、将来の軌道修正を可能にするためには、30代のうちに最低でも「生活費の半年分(生活防衛資金)」+「直近3〜5年で使う予定の資金」を確保しておくのがセオリーです。