はじめに

円高ドル安基調になかなか歯止めがかかりません。3月23日には、いよいよ節目の1ドル=105円を割り込んでいます。最近の円高ドル安の背景を確認しつつ、今後の展望にも触れたいと思います。

「米国保護主義=円高」の理由

ここもとの円高を牽引している材料は、主に2つあると考えられます。

1つ目は、米トランプ政権の保護主義的な通商政策に対する懸念です。ドナルド・トランプ大統領が鉄鋼・アルミ製品に対する輸入制限の指示文書に署名したのは3月8日でしたが、その直前には国家経済会議(NEC)のコーン委員長が辞意を表明。市場は、保護主義に邁進するトランプ政権の“防波堤”を失ったとの見方から、円買いという反応を見せました。

かつて、日米の貿易摩擦が大幅な円高を招いた経験から、条件反射的な円買いは理解できないこともありません。

ちなみに、1990年代前半~半ばにかけて、当時のクリントン政権が「日米包括経済協議」において、特に自動車分野で日本側に強い圧力をかけました。こうした状況下で、1995年には一時1ドル=79円台まで急激に円高が進んでいます。強硬な米国の通商政策が招いた円高の典型例といえそうです。

さて、現在に話を戻すと、3月22日に米政府は中国による知的財産権の侵害を理由に、同国製品に高関税を課す制裁措置を表明しました。制裁対象は日本ではなく中国ですが、為替市場ではどういうわけか、大きく円高ドル安が進んでいます。

この動きを理解するキーワードは、「リスクオフ」となりそうです。仮に、米中の貿易摩擦がエスカレートすると、米中にとどまらず、世界経済への悪影響が懸念されます。金融市場では、株式などのリスク資産に下押し圧力がかかり、安全資産とされる円が買われやすくなるという構図です。また、「貿易摩擦=ドル安」という過去の経験則で円を買っている向きもあるでしょう。

「日本の政治リスク=円高」の理由

もう1つ、円買いを誘っている材料は日本の政治リスクです。

3月12日、財務省は参院予算委員会理事懇談会に学校法人「森友学園」への国有地売却をめぐる決裁文書書き換えの調査報告を提示しました。この問題がいつまで続くのか、ないしはどこまで広がりを見せるのか、非常に不透明な状況になっています。

ここでまた疑問となるのが、なぜ日本の政治リスクが円高を誘うのかという点です。たとえば、ユーロ圏で政治リスクが台頭すれば、当然ながらユーロ売りという反応を市場は示してきました。

一方、日本に目を向けると、市場では「リスクオフ=円買い」がパターン化されているため、日本の政治リスクは株安を経由して円買いという反応になるのだと思われます。加えて、万が一、安倍晋三首相が退陣するようなことがあれば、「アベノミクス」の第1の矢である異次元金融緩和も終焉を迎えるという思惑が、円買いを誘っている面もありそうです。

ムード先行にリスクも

ところで、一口に「リスクオフ」と言っても、それを定量化あるいは数値化するのは難しいものがあります。結局、個別の材料によってどれだけ相場が変動するかは、その時々の市場のセンチメント(市場心理)次第という面は否めません。

そもそも、為替レートはたとえば、ドル円ならば米国と日本の相対的な力関係で決定され、いわゆる理論値なるものが存在しません。両国の購買力の差に着目した購買力平価が長期の為替レートを説明するのに有効という説もありますが、決して理論値ではありません。

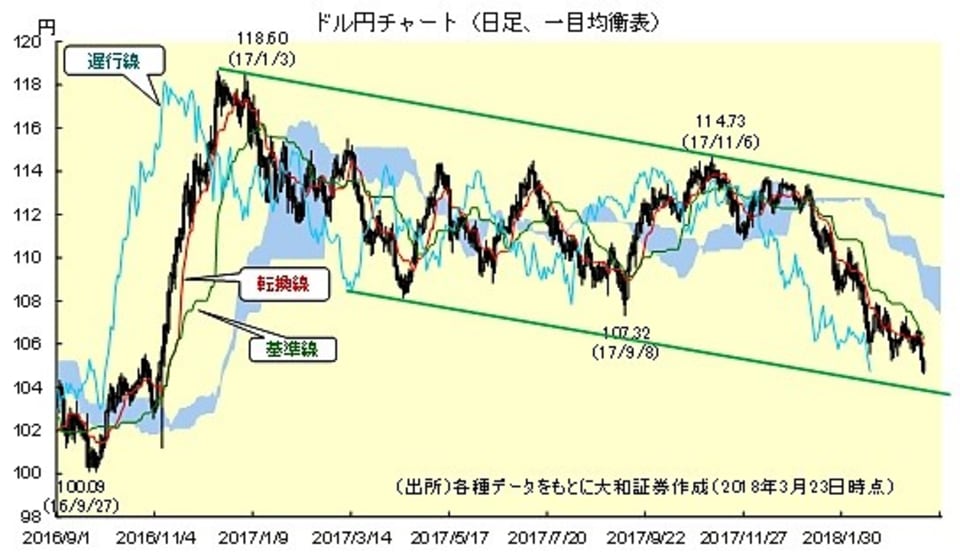

したがって、為替市場では、上値のメド、下値のメドは過去の数値に頼るケースが多く、チャート分析が好まれやすい傾向がうかがえます。

現状のドル円相場は、昨年の年初を起点とした円高ドル安トレンドであると考えられます。昨年9月8日につけたドルの安値107円32銭が重要なポイントでしたが、同水準を割り込んだため、昨年来のドル下落トレンドが継続中であることがテクニカル分析上は、はっきりしたと言えるでしょう。

短期的には、近くに強力なドルの支持ポイントがなく、EU(欧州連合)離脱を問う英国の国民投票時(2016年6月)につけた1ドル=99円02銭を視野に入れている参加者も増えてきた印象です。

もっとも、あまりムードに流されるのもどうかと思います。おそらく、米中の指導者は全面的な貿易戦争に発展する前に、現実的な着地点を探るはずです。というのも、この問題がエスカレートすれば、両国とも自らの首を絞めるだけだからです。

また、安倍首相退陣も、現時点では可能性の高いシナリオとは思えません。思惑や不安心理だけでは円高にも限界があるでしょう。投機筋の中には、「リスクオフ」を口実に、むしろリスクを取って円を買っている向きも少なくないと見られます。市場のムードが一方向へ傾きすぎた反動による円売り戻しに気をつけたいところです。

結局、トレンドは永遠に続くわけではなく、どこかで終わりを告げます。そのタイミングがわかれば、それに越したことはないですが、半年や1年先だとは思えません。そろそろ相場の反転に備えてもよいのかもしれません。

(文:大和証券 投資情報部 シニア為替ストラテジスト 石月幸雄 写真:ロイター/アフロ)