はじめに

両社の違いは販管費率の差

明暗を分けた両社の差は、いったい何なのでしょうか。この2社では売上規模のケタが違うので、利益率で見てみましょう。

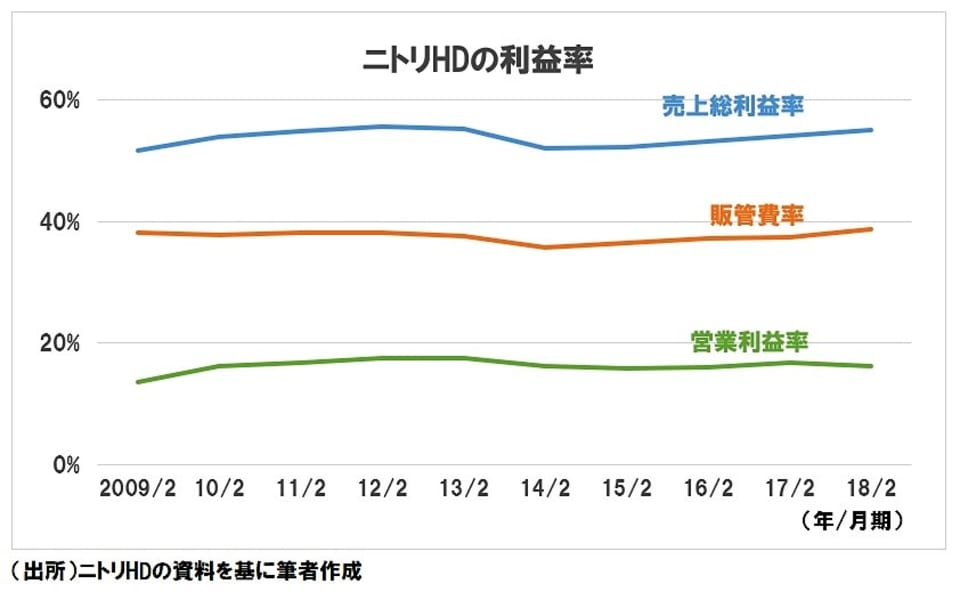

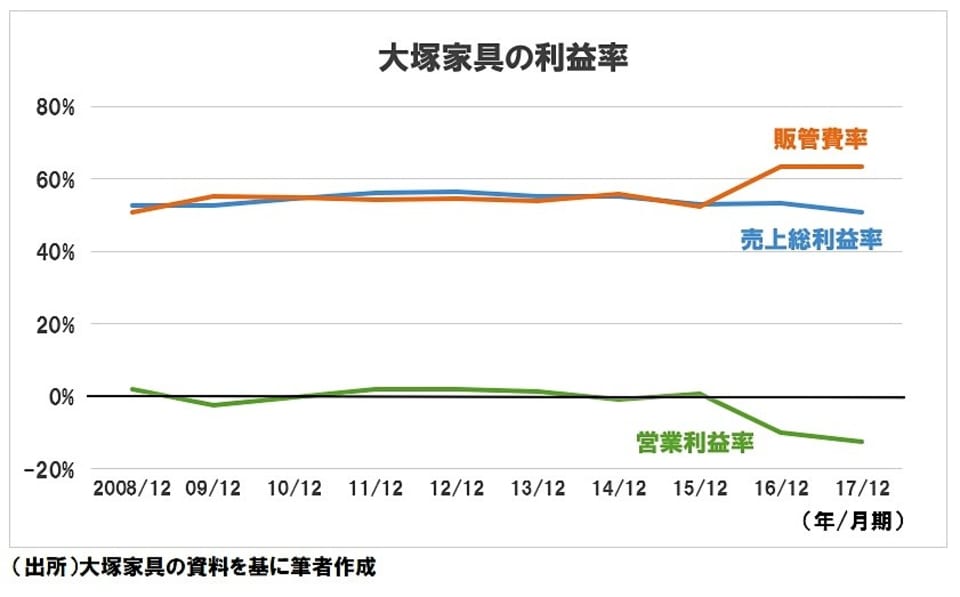

実はこの2社、売上総利益率はほぼ同じ。正確に言えば、同じ「だった」です。

ニトリの売上総利益率は2018年2月期が55%で、その前の期が54.2%。52%だった2014年2月期から毎年少しずつ上がっています(下図)。

これに対し、大塚家具は2012年12月期が56.5%で、それ以降は徐々に低下。それでも、2016年12月期は53.3%でした。それが2017年12月期は50.9%へと、一気に低下してしまいました(下図)。

直近では、売上総利益率で両社の間には4ポイントもの差がついてしまいましたが、それ以前の両社は似たような水準でした。

それでは何が違うのかというと、販管費率なのです。この10年間、ニトリはほぼ30%台後半なのに、大塚家具は50%台。これでは粗利益がすべて飛んでしまう水準です。まさに店舗効率の差が両社の差なのです。

大塚家具は仕入れ製品、ニトリは自社開発製品が中心ですが、製造自体は中国など海外の工場で委託生産していますから、仕入れ時の条件はさほど変わらないのでしょう。

むろん、大塚家具も販管費の削減は行っており、年間おおむね300億円前後だったものを2017年12月期は260億円に減らしています。それでも、減収幅が大きすぎて売上総利益が想定以上に減り、販管費の削減効果が吹っ飛んでしまったのでしょう。

投資妙味は「お値段以上」?

ニトリは今期も32期連続の増収増益を狙っていますが、計画数値は前期比7.3%の増収、4.8%の営業増益と、過去2期の勢いからすると、やや慎重な印象を受けます。

しかし、純増店舗数は70と、前期の52から大きく増やしていますので、本音はこちらにありそうです。中でも純増70のうち20は中国で、総店舗数を一気に前期末から倍増させる計画です。

5年後の2022年には1兆円、1,000店舗を目指すと公言しています。このうち、中国は200店舗、15年後には1,000店を目指すそうです。市場も会社が描く成長シナリオを信じているようで、4月6日終値ベースのPER(株価収益率)は31.62倍、PBR(株価純資産倍率)は4.88倍と、かなり高水準です。

配当は2018年2月期まで13期連続で増配となっています。会社側は2019年2月期も増配する意向ですが、配当性向は意外に低い16%。4月6日終値ベースの配当利回りは、わずか0.51%です。

毎年出店にかなりのお金を使っていて、設備投資額は2017年2月期までの10年間で約2,900億円。年によってバラツキはありますが、ならすと営業利益のおおむね半分ですから、配当に回す金額には限界があるということなのでしょう。

成長性は高そうだけれど、株価水準はかなり高めで、配当性向も配当利回りも低い――。商品はお手軽ですが、会社の株はお手軽とはいかないようです。もっとも、会社側は株も「お値段以上」だと言いたいのかもしれませんが……。