はじめに

昨年末にかけて、米中貿易戦争への懸念やFRB(連邦準備制度理事会)の利上げ姿勢に対する警戒感から、世界的に大きく株安が進みました。2019年に入ってからは、その懸念が和らぎ、株価は戻り基調となっていますが、米国市場の戻りと比較して日本市場の戻りは緩やかなものとなっています。この背景には、どのような理由があるのでしょうか。

年明け以降、日本により強く出る悪影響

昨年の夏以降のNYダウ平均株価と日経平均株価の値動きを見てみましょう(下図)。昨年末までは短期的なブレはありつつも、ほぼ同じような値動きとなっていました。しかしながら年初以降、NYダウ平均株価は急落前の水準まで株価が戻る一方、日経平均株価は戻りが鈍い状況です。

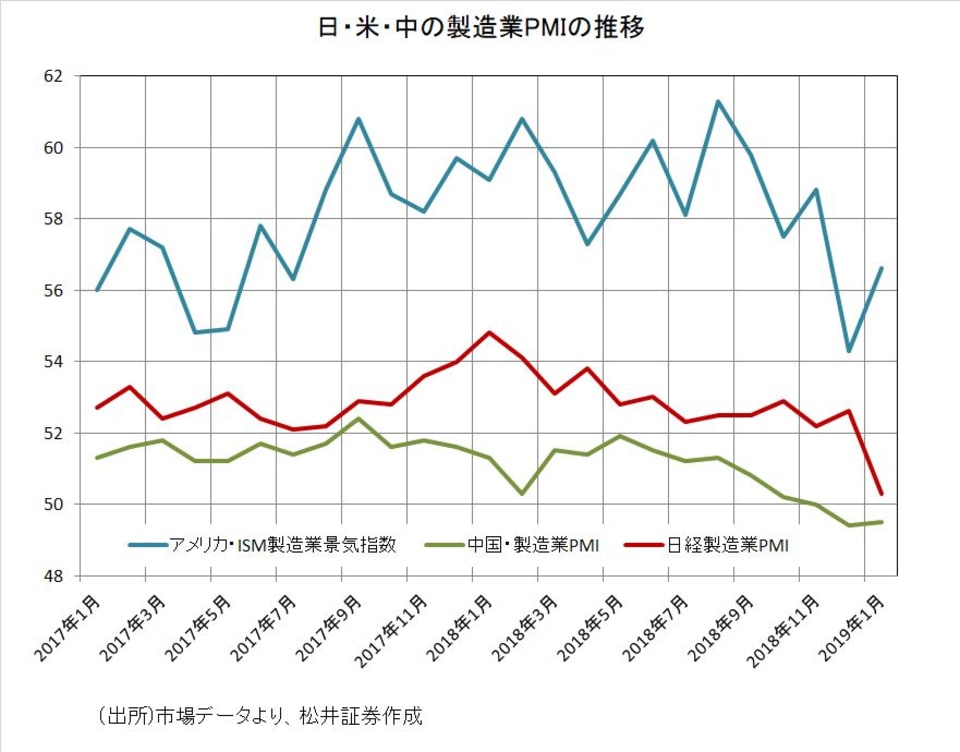

トランプ政権は中国のハイテク関連企業に対する圧力を強めており、昨年9月24日に知的財産保護を目的とした中国製品に対する追加関税2,000億ドル相当を発動しました。日・米・中の製造業PMIの推移を見てみると、追加関税の発動後、日・米・中の製造業PMIは若干のタイムラグはあるものの、いずれも大きく低下しています。

しかし2019年1月のデータを見てみると、日経製造業PMIが大きく低下する一方で、アメリカのISM製造業指数は改善傾向を示しました。

アメリカの指標が改善した背景には、昨年末にかけて急落していた原油価格の下げ止まりがプラスに働いているほか、追加関税措置を受けたサプライチェーンの混乱が収束しつつあることも要因として挙げられます。

景気減速に警戒する日本企業

この影響は日本企業の企業業績にも現れています。現在、今年度第3四半期の決算発表のピークを迎えていますが、日経平均株価の予想EPSをみると、年明け以降に低下が顕著になっており、多くの企業が業績予想の下方修正を発表しているのです。

先行きの株価については、引き続き米中貿易戦争がカギを握っています。経済減速の影響を避けるため、中国政府は米製品の輸入を大幅に拡大する可能性があり、米中貿易交渉は一旦まとまる可能性が高まっているようですが、一旦減速した設備投資や消費が回復するかは不透明です。

中期的にみると、経済指標が回復傾向を示すまでは、引き続きディフェンシブ株が優位な展開が続くのではないでしょうか。

<文:シニアマーケットアナリスト 窪田朋一郎>