はじめに

日経平均株価は先月同様、3月SQ(株価指数先物取引等の特別清算指数)算出に前後して一時急落を強いられたものの、今回も早期の切り返しで日本株の底堅さを確認する格好となりました。

世界に目を転じると米NASDAQ総合指数やドイツDAX指数などは昨年10月以来の水準を回復するなど、いち早く、またより明確な上値追いの気運を示しはじめています。

大手メディアが殊更に景気不安を煽るなか、「世界の景気敏感株」とされる日本株はより厳しいプレッシャーに晒されましたが、過剰な警戒の修正タイミングは着実に接近しているのではないでしょうか?

世界の景気後退リスクは織り込み済みか

悪材料視されていた世界景気の後退懸念やブレグジット警戒は、これまでの調整で大方織り込んだ可能性が高そうです。米国では発表されるマクロ指標が強弱入り混じる状況ながら、FRB(連邦準備制度理事会)の政策姿勢がハト派寄りに転換したことや、政府閉鎖の悪影響も和らぐことが想定され、景気拡大トレンドは維持できそうです。

中国や欧州景気のもたつきは足元で強くマーケットで意識されましたが、一部の指標に反転の兆しが見られるなど、悪化一巡感も見え隠れしています。中国全人代において打ち出された景気対策の効果等も考慮すると、下期回復の期待も十分に感じられます。

実態悪を示す経済指標の発表はまだしばらく続くと見られますが、景気を「半年程度先読み」する傾向の強いマーケットは既に先の回復を織り込み始めるフェーズに入った可能性もありそうです。

そもそも昨年秋の高値から見ると、主要国の株価指数は短期間に軒並み2割程度の急落を余儀なくされました。テクニカル分析上「弱気相場入り」と定義されるレベルの本格調整ということで、相応の景気減速懸念を消化したと見られますし、その後の各国の反転力の強さも株式市場の最悪期通過を示唆していると考えます。

「世界の景気敏感株」日本株の出遅れが顕著

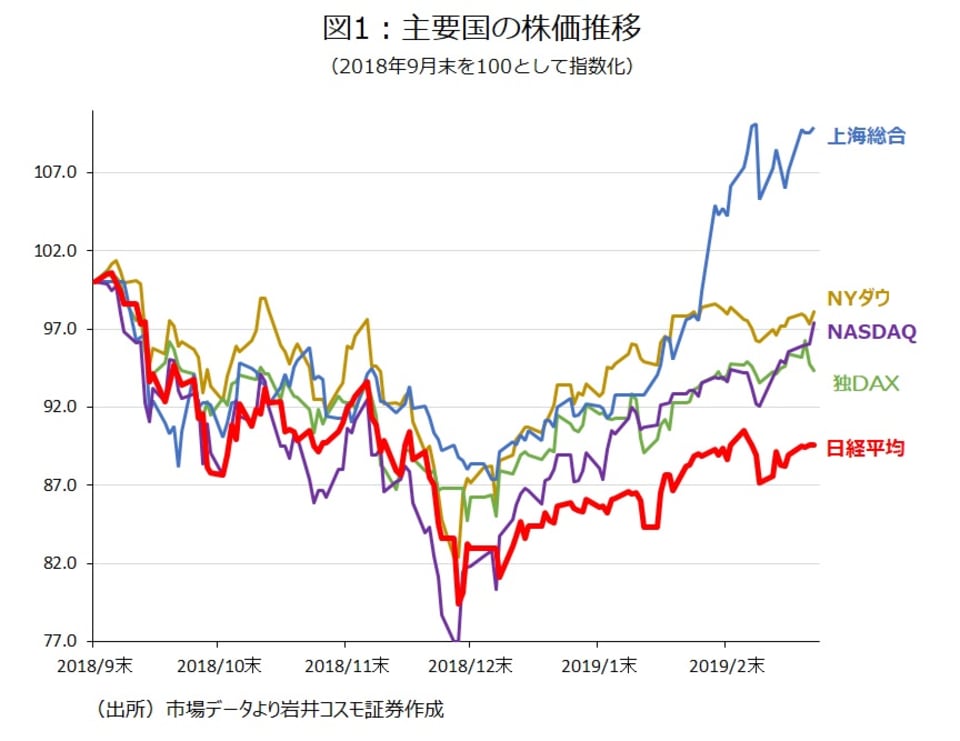

各国株価の反転に比べ、日本株の出遅れが目立っています。昨年秋の急落直前にあたる9月末を100とした主要国の株価指数比較を見てみましょう(図1)。直近では中国株の急伸が特徴的ですが、このところの全般回復過程においては日経平均の出遅れが際立っていることがわかります。

また、主要20ヵ国(22指数)についてみても、日本の2指数は唯一の2ケタマイナスで最下位に並び、景気懸念に直撃されたことがよく分かります(図2)。1~2月の決算発表で業績予想の下方修正が相次いだことや、円高警戒が残存したことも背景と見られますが、ムード改善に伴う修正高の余地は大きいと言えそうです。

3~4月は季節要因も追い風に

さらに、例年3~4月は株高傾向の強い季節です。過去10年・20年平均の月別パフォーマンスを見ると年末相場に次いでパフォーマンスが良い時期であることがわかります(図3)。

新年度に絡む資金流入などの好需給期待が支えとなりやすいといえますし、例年米株高などを背景に海外投資家が日本株を買い越すケースが多いことも安心感に繋がるでしょう。日本株はPERなどバリュエーション面での評価不足も際立つ状況なだけに、この時期に見直し気運が高まる可能性は高いと考えています。

「工作機械受注」で読み解くボトムのタイミング

景気の持ち直しが近々実現するとの前提に立てば、新年度相場にはかなりの期待が持てそうです。とはいえ景気動向を正確に先読みするのは困難なため、株価がいつそれを織り込み始めるかも含めて、最適な投資タイミングを把握するのは簡単とは言えません。

景気の先行指標とされる工作機械受注(前年同月比)と東証株価指数の過去の動向をみてみましょう(図4)。株価の先行性は概ね認められるものの、遅行するケースもあり安定的な関係は掴みづらいと感じます。

しかし、手掛かりが何もないわけではありません。工作機械受注の前年同月比増減率は2月実績で、リーマンショック時を除けば過去のボトム圏相当の▲30%ラインにほぼ到達しています。このことから、今後一段の受注悪化を避けられれば、4月初旬に発表される3月の数値が増減率のボトムとなることが想定されます。

昨年末の株価急落が今回のボトム(4ヵ月先行)だった可能性が高そうですし、株価の見直しはこれからが本番と言えそうです。

同様に物色変化のタイミングも考えてみたいと思います。TOPIX33分類の業種指数から「景気敏感セクター」と「ディフェンシブセクター」の相対比較をグラフ化(赤線)したものを見てみましょう(図5)。

こちらはより安定的に工作機械受注のボトムに数ヵ月先行して「ディフェンシブ」→「景気敏感」への物色変化が起こっています。水準的にも過去のボトム圏にすでに低下していることから、反転の可能性はより高まっていると考えます。

マクロデータ等で景気の持ち直しを確認するにはまだ相応の時間経過が必要と見られますが、株式市場における物色変化はいつ明確化してもおかしくない状況と思われます。

<文:投資調査部 林卓郎>