はじめに

無難通過の気配が優勢だった10連休終盤。突然飛び出したドナルド・トランプ米大統領の「対中関税引き上げ」発言がネガティブ・サプライズとなり、「令和」初商いの5月6日の東京株式市場は大幅安を余儀なくされました。改元祝賀ムードに冷や水を浴びせた格好となるとともに、広く知られる相場格言である「セル・イン・メイ(5月に株を売れ)」が、改めて意識される状況となっています。

その後も下値模索が続いています。9、10日に行われた貿易問題についての米中閣僚級協議でも両国の明確な歩み寄りは見られず、混乱が長期化する懸念が台頭しています。政治・経済に不透明感が増す中で、格言通りに株を売るべきかどうか悩ましい局面にあります。改めて、日本株の過去データから値動きを探ってみたいと思います。

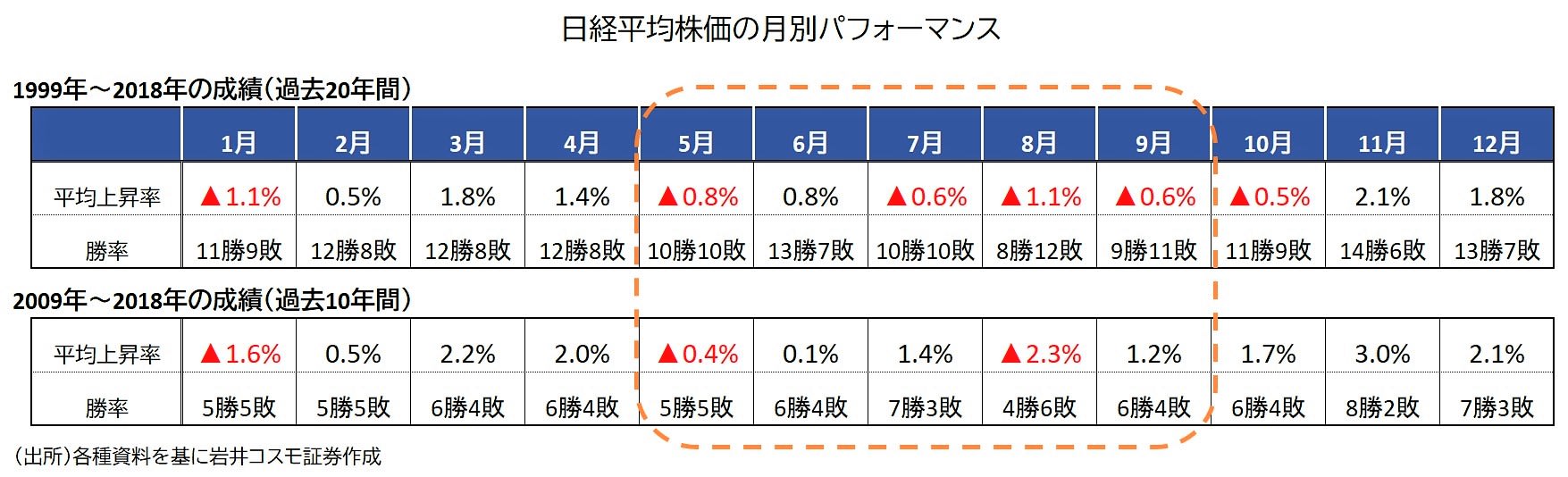

5月相場は単月でも冴えない

日経平均株価の月末データで過去20年、10年間について単月のパフォーマンスを計算してみると、5月は平均騰落率が小幅マイナス。20年平均、10年平均ともに12ヵ月の中で8月、1月に次いでワースト3位の結果で終えています。

いずれも勝率は五分五分、東証開所の1949年以来のデータでも同様の結果で、確かに「冴えない月」といえそうです。

そして、この格言には「9月半ばまで相場に戻ってくるな」というフレーズが続きます。下表に示したように6~7月はいったん反発傾向を示すものの、基本的には9月まで軟調地合いが続きます。少なくとも過去20年間の日本株相場の傾向を言い当てている、ともいえそうです。

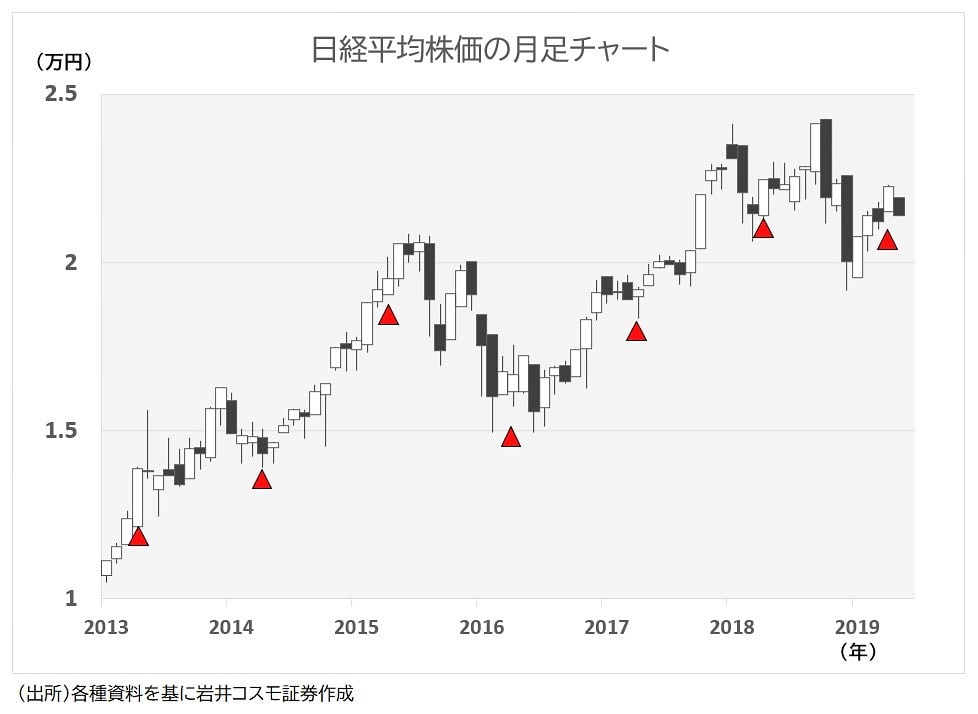

下げは軽微な可能性も

月足チャートで視覚的にも確認してみましょう。以下では7年間を表示しましたが、5月の特徴として、長い陰線を引くケース(大幅安)は余り多くないことがわかります。また、リーマン・ショックに至る2007年、2008年を除けば、その後に深刻な「秋の急落」に見舞われたケースも観測されません。

チャイナ・ショックが直撃した2015年はやや厳しかったものの、アベノミクス相場とされる直近の6年間については、5月が「売りタイミング」になったとはいえないこともわかります。

とはいえ、5月相場がその後の大幅高の転機となるなど、「重要な買い場」となったケースも見当たりません。平均的には年末高に向けた緩やかな助走期間といった位置付けで、下値を固めつつレンジ相場が継続する局面という表現が当てはまりそうです。