はじめに

企業と投資家・株主の対話を活性化させるツールとして、中期経営計画(中計)の重要性が高まっています。一般的に中計で設定した定量目標の達成率は低く、数字そのものよりも、目標を達成するためにどのような施策を打つかということが重要という意見もあります。

中計で設定した定量目標を達成した企業と達成できなかった企業を比較すると、どんな違いがあるのでしょうか。調べてみたところ、達成企業で興味深い傾向がみられました。

営業利益目標達成率は35%

分析対象は、いちよし経済研究所が継続フォローする銘柄のうち売上高、利益などの定量目標を公表している企業で、2018年4月期~2019年3月期に中計最終年度を迎えた企業53社としました。このうち、売上高目標を開示していたのは51社、営業利益目標については43社でした。

企業によっては毎年ローリングして定量目標を見直したり、期間途中で修正を行いますが、ここでは単純に、当初の計画を達成したか、達成できなかったかをみました。目標を達成したのは、売上高で27社(53%)、営業利益で15社(35%)でした。

達成企業の特徴として、成長性・収益性が高いことが挙げられます。営業利益目標を達成した企業の売上高成長率(3年、年率)は平均で11.7%(中央値11.7%)だったのに対し、未達企業では8.7%(同5.3%)でした。

また、ROE(自己資本利益率)を用いて達成企業と未達企業を比較したところ、営業利益目標を達成した企業の平均ROEは16.9%(中央値12.6%)であったのに対し、未達企業では10.2%(同7.5%)でした。

PBR(株価純資産倍率)や営業利益率など他の指標を用いても、同様の結果が得られました。当然のことながら、目標達成のためには高い売上高成長率と収益性が必要であると考えられます。

ガバナンス体制で比較してみると…

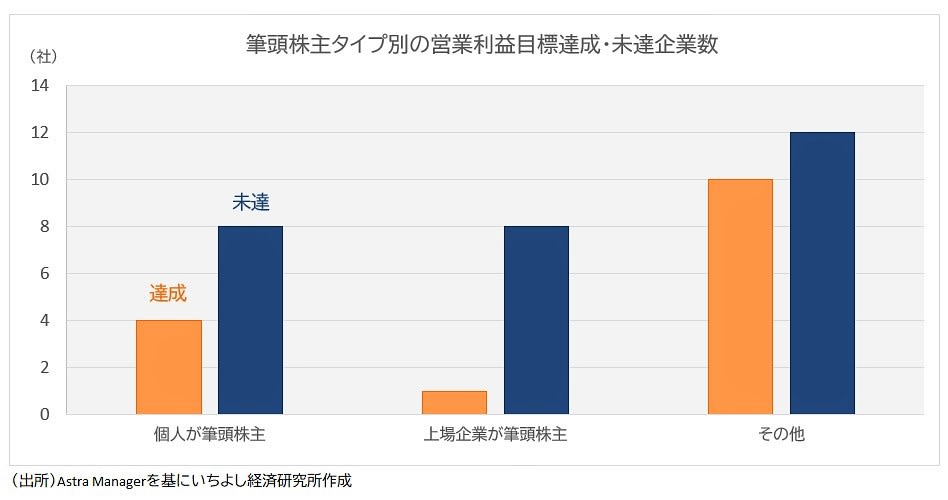

また、ガバナンス体制の違いが目標達成率に影響を与えるかをみるために、達成企業と未達企業の株主構成を調べたところ、筆頭株主の種類によって達成率に違いがみらました。

筆頭株主を、(1)個人(役員およびその近親者が議決権の過半数を所有している会社を含む)、(2)上場企業(上場企業の傘下にある事業会社を含む)、(3)その他(信託口など)に分けて営業利益目標の達成率を調べました。

一般に、親子上場の子会社やオーナー系企業は、ややガバナンスが効きにくいこと、強気の計画を出す傾向があることを考慮すると、(1)(2)は目標達成率が低くなると考えたのです。

結果は上図の通りです。特に、上場企業が筆頭株主である企業の達成率は低くなる傾向がみられました。これらの企業では、筆頭株主である上場企業の意向を反映して、やや強気の計画を策定する傾向がある可能性があります。